kirjoittanut Sandra Rosenkranz päivitetty: 28.01.2018

Erillinen vapautusmääräys on annettava myös vauvalle tai taaperoille? Käytämme kysymystä ja omistaudumme ensin yleensä myyntivoittoveroon tai kiinteään veroon.

Korkotulojen verotuksen perusteet.

Kaikentyyppiset tulot ovat verovelvollisia. Jokainen työntekijä on esimerkiksi tuloveron. Tuloverot lasketaan ja kannetaan vuoden lopussa yhdessä muun tyyppisten tulojen kanssa. Tätä periaatetta sovelletaan myös säästötilien korkotuloihin. Sillä ei ole merkitystä, onko lasten säästötilille, lasten määräaikaiselle talletustilille vai vaihtotileille korkoa lasten säästämisen yhteydessä. Tämä pätee myös osakkeisiin tai rahastoihin sijoitettaessa tapahtuviin hintavoittoihin Pääomatuloveron tai lähdevero. Korko on tällä hetkellä 25% plus sol >

Lähdevero tai myyntivoittovero maksetaan myös lapsitilin korkotuloista?

Anna vapautusmääräyksiä, muuten vero vähennetään.

Kiinteämääräinen sääntely tapahtuu poikkeusmääräysten avulla. Ne toimitetaan pankkiin, ja ne ovat yleensä saatavana verkkolomakkeena. Tämä lomake on täytettävä ja laillistettava pankin turvamenettelyllä (iTAN, M-TAN …). Jokainen Saksan kansalainen voi saada jopa 10 miljoonan euron myyntivoiton 801 euroa Hanki tai vapauta verosta.

Tietysti poikkeus voi olla esimerkiksi ei erikseen määräaikaistalletuksen korkotuloista ja muun sijoituksen korkotuloista, esim. Salli päiväraha. Summa kaikki Ansaittu korkotuotto saa olla enintään 801 euroa. Joten ei ole syytä jakaa ja välttää myyntivoittoveroa. Jos pankille ei ole annettu poikkeusmääräyksiä, pankki maksaa korkotuloista 25% lähdeveroa + solidaarisuuslisän ja 8% tai 9% kirkon verosta kirkon jäsenyydestä korkotuloihin.

Lasten vapautusmääräys – mitä tulisi harkita?

oma alaikäiset lapset oma säästö- tai puhelutili eivät ole verovapaita. Tämä pätee myös verovuonna toteutuneiden osakkeiden ja rahastojen hintavoittoihin, esim. junior depot. Myös tässä on poikkeusraja 801 euroa. Tämän määrän ylittävistä koroista maksetaan myyntivoittovero / kiinteä vero. Tätä varten on jätettävä myös poikkeushakemus. Kaikkien vapautusmääräysten summa ei saa taas ylittää rajaa.

Non-arviointi todistus

Saako lapsilla yli 801 euron korkotulot vuonna 2006? vuosi, Peruskorvauksessa ei kuitenkaan vielä ole veroja. Vuotuisen tuloveroilmoituksen välttämiseksi on järkevää hakea todistusta, joka ei sisällä arvonmääritystä. Löydät lisätietoja ei-arviointitodistuksesta artikkelistamme.

Verosäästömalli “lapsi” – mikä on laillista?

Perheen olemassa oleva pääoma on mahdollista ”jakaa taitavasti”. Ratkaiseva tekijä on kuitenkin tilin omistajuus. Jotta lapselle voidaan tehdä poikkeusmääräys, määräaikaistalletuksen tai yön yli -talletuksen omistajan on oltava lapsi. Kaikki pankit eivät pysty siihen. Himoittu Bank of Scotland -sijoitustilit esim. saa avata vain aikuiset. Ei kuitenkaan ole suositeltavaa jakaa vanhempien säästöjärjestelmiä liian ilmeisesti – oikeudellisen suunnittelun väärinkäyttö, joka voi myös johtaa viivästyneisiin maksettuihin veroihin. Jotkut verotoimistot varmistavat, että se on todella lapsen oma raha. Tietysti lahjat alaikäisille ovat laillisia. Kriittiseksi tulee, jos rahat lapsen tililtä siirretään takaisin vanhemmille.

Lasten tilillä oleva raha kuuluu lapselle!

Vanhempien tulisi olla tietoisia siitä, että pääsy lapsitilille on myös laillisesti rajoitettu – katso artikkeliamme Voimme vanhempien käyttää lapsitiliä?

Lue lisää hakemuksen oikeusperustasta ja pankeista, jotka tarjoavat lasten säästötilin tai nuoremman vaihtoehdon. Alle 18-vuotiaiden alaikäisten vapautusmääräykset on toimitettava laillisille edustajille, joilla on myös lastentilien tapauksessa valtakirja ja jotka toimivat toisen tilinomistajana tai valtuutettuna edustajana.

Verotoimistolle ilmoitetaan asiasta.

Pankit ilmoittavat sijoitustoiminnasta saadut tulot verotoimistolle ja maksavat kiinteämääräisen veron, mukaan lukien soolo- ja kirkkovero, ellei tilinomistaja ole vapauttanut niitä. Koska jokaisessa poikkeusmääräyksessä Tax ID toimeksianto voidaan tehdä helposti verovirastoissa.

tärkein Tietoja tiivistelmästä:

- Kaikista tuloista (korot, osingot, bonukset, osakekurssivoitot) kannetaan myyntivoittovero / kiinteä vero.

- Enintään 801 euron / henkilö tai 1602 euron myyntivoitot yhteisestä arvioinnista voidaan vapauttaa verosta yhdellä tai useammalla vapautusmääräyksellä.

- Alle 18-vuotiaille henkilöille on jätettävä erillinen poikkeushakemus (enintään 801 euroa)

- Verovirasto laskuttaa päästöoikeuksien yli tai ilman olemassa olevaa vapautusmääräystä sijoitustoiminnasta 25%: n lähdevero plus solarit.

Oikeudellinen neuvonta ei ole mahdollista RBerG: n määräysten takia. Vastauksemme ja vastauksemme heijastavat vain henkilökohtaista mielipidettämme.

LIITTYVÄT ASIAT

-

Lasten taloudellinen sijoittaminen verosäästömallina

Lapset ovat suuri etu vanhempien elämässä ja yhtä suuri kuin joidenkin perheiden taloudellinen taakka: lapset ovat yksi…

-

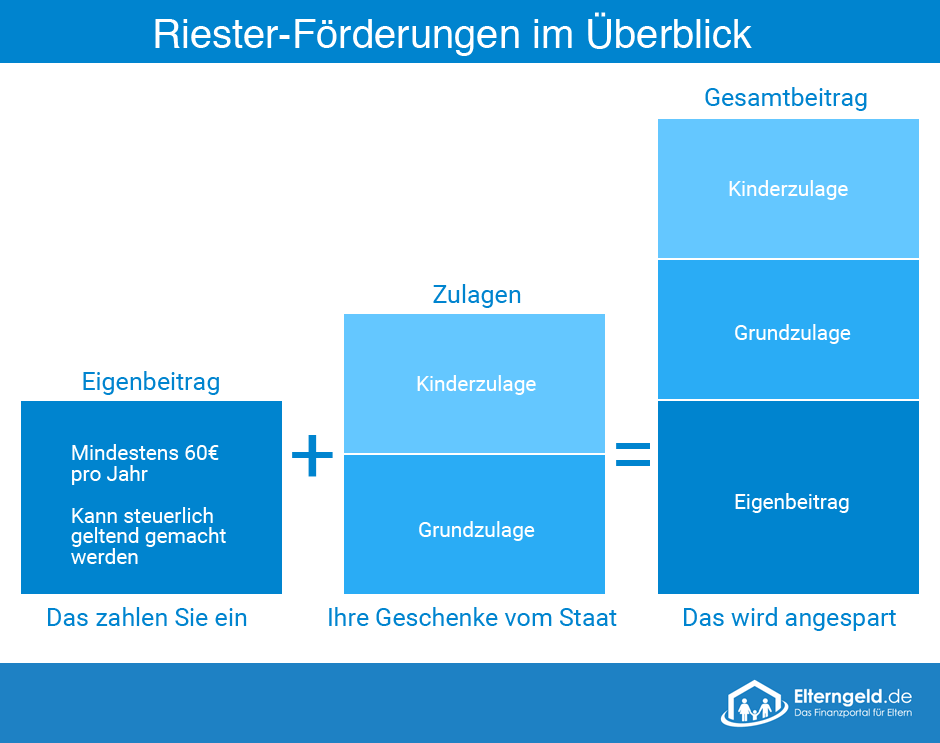

Riester-eläke: vasta vuonna 2020 on todella järkevää!

Edut ja haitat yhdellä silmäyksellä ja onko se todellakin kannattavaa…

-

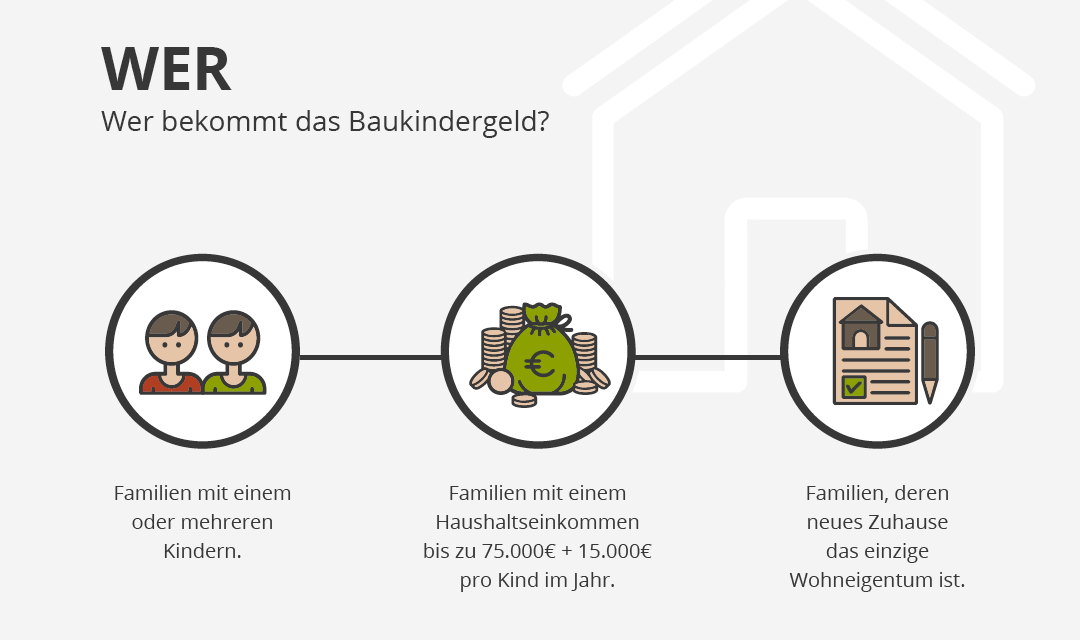

Lapsilisä 2019: viimeisimmät tiedot KfW-rahoituksesta

Ajankohtaista tietoa vaatimuksista, kuinka paljon rahaa on ja miten hakea.Kirjoittaja: Jascha Buchner Jaschalla on kulttuuritutkimus ja…

-

Opiskelijan työ – ansaintaraja: kuinka paljon voit ansaita opiskelijana?

Raha on niukasti monille opiskelijoille – joten he tuskin voivat päätyä yhteen ilman opiskelijan työtä. Opiskelijat voivat tehdä työtä vuoden aikana…