Rakkaat ystävät, en tiedä kuinka se oli ja on teidän perheissänne, mutta sikäli kuin näen, emme puhu oikeasti rahasta tässä maassa. Melkein kuin se olisi viimeinen tabu. Miksi oikeasti?

Tiedämme vain liian hyvin, kuinka vaikeaa tämä voi olla meille – etenkin meille naisina ja äiteinä, jotka lopettavat työpaikkansa lyhyellä tai pitkällä aikavälillä tai lyhentävät työaikaa.

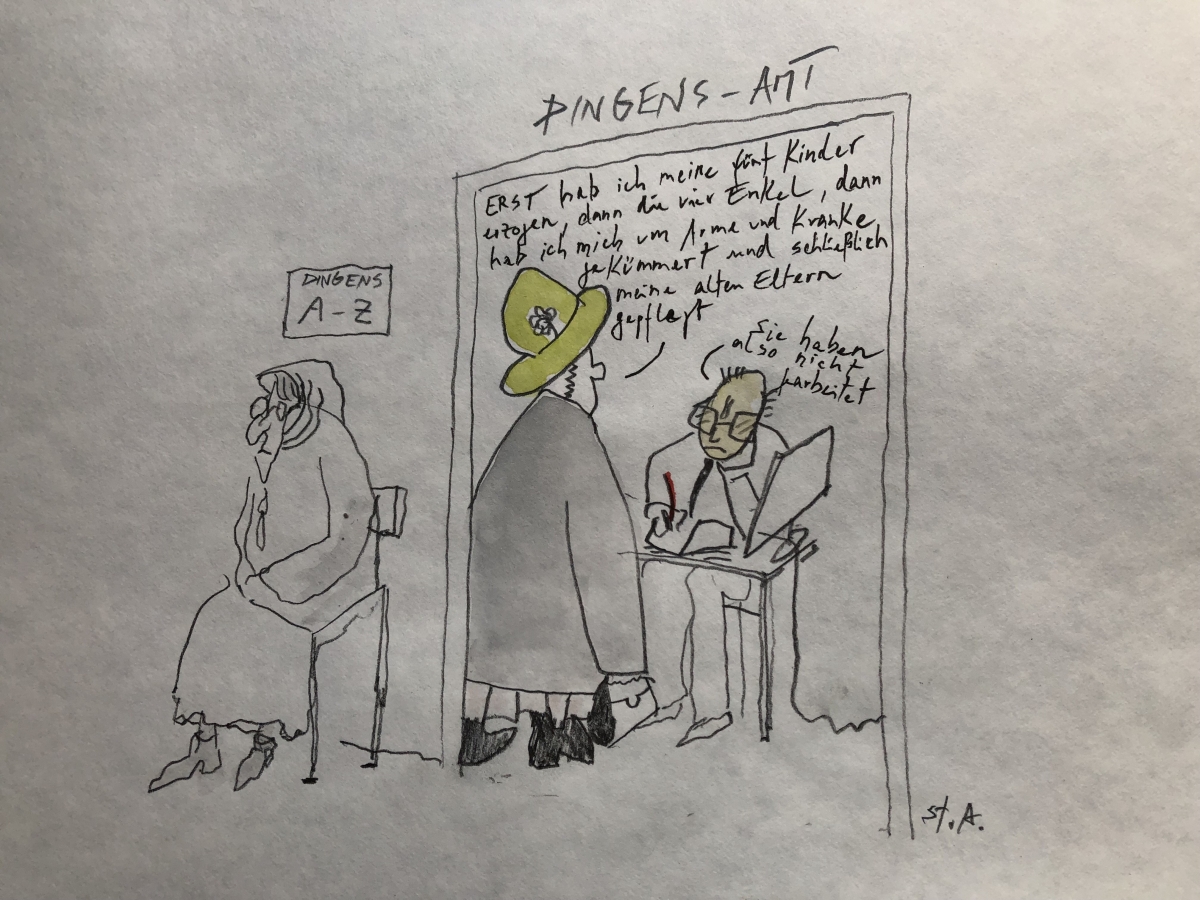

Termi vanhuuden köyhyys saattaa edelleen näyttää meille oudolta, mutta entä jos olemme antaneet kaiken elämämme ja päätyämme tyhjin käsin?

Puhu rahasta! Kuinka se oli perheessä tuolloin??

Kun ajattelen takaisin omaan lapsuuteeni, rahasta ei puhuttu paljon. En koskaan tiennyt mitä vanhempani ansaitsevat, en vieläkään tiedä. Se ei myöskään koskaan kiinnostanut minua. Enkä tiennyt ystävistä ja heidän vanhemmistaan. Se ei vain ollut asia.

Piirustus: Stephan Andreae

Se mitä näin oli, että isäni tai äitini eivät koskaan vihanneet töihin. En ole koskaan kuullut heidän valittavan, he halunnut tehdä mitä he tekivät. Ne olivat minulle todella mahtava roolimalli, koska tiesin, että haluaisin myös työpaikan, joka täyttäisi minut ja jolla voisin rahoittaa lasten elämää ilman urheilua – aivan kuten vanhempani.

Pidä huolta itsestäsi! Paras vinkki, jonka äitini voi antaa minulle

Vanhempani eivät olleet ihmisiä, jotka antoivat minulle aina vinkkejä, vaan he vain näyttivät minulle esimerkkiä, josta voin ottaa paljon itselleni ja elämälleni. Siitä huolimatta on yksi lause, jota äitini todennäköisesti ei edes muista, mutta joka muotoilee minua edelleen – ja jonka annoin myös tyttärelleni kanssani.

“Älä tee itsestäsi riippuvaista. Laita aina pois rahaa, josta vain sinä tiedät. ”

Run-pois rahaa! Eikö se ole mukava sana ?! Loppujen lopuksi ei ole väliä maksatko myöhemmin perheloman säästöillä vai korvaatko pidemmän sairaalavierailun. Mutta se antaa sinulle vapauden tietää, että korkealla reunalla on aina vähän rahaa, jolla voit pelastaa itsesi tai rakkaasi epäilystäsi.

Äiti-ansa: Kuinka voimme suojella itseämme, jos ansaitsemme vähemmän

Nyt tietysti monet meistä, äiteinä, ovat joskus väliaikaisesti riippuvaisia. Usein sitä ei voida välttää. Siitä huolimatta voit tietenkin tehdä säännöksiä, jotta kyse ei olisi vain taloudenhoitoa tai lastenhoitoa, vaan myös taloudellisesti!

Naiset ansaitsevat keskimäärin vähemmän kuin miehet. Se on totta! Ja he jatkavat vanhempien tai osa-aikatyötä useammin ja pidempään. Tämä aiheuttaa palkkaeroja, ansioluetteloissa on aukkoja (ei vapaa-ajan nautinnon, vaan palkallisen työn kannalta), joten naiset keräävät vähemmän eläkepisteitä eivätkä yksinkertaisesti ole hyvin toimeen vanhuudessa.

OECD: n (2019) mukaan yli 65-vuotiaiden eläke on 46 prosenttia pienempi kuin samanikäisten miesten. Se on paljon!

Köyhyyden lisääntyminen vanhuudessa: Kuinka voimme torjua tätä unionin investoinneilla

Ja jos kysyt itseltäsi nyt, milloin sinulla on yskä lapsen yskän, työn ja kotitalouden välillä yhteensopivuuskarusellissa? mieli pitäisi tehdä sijoitussäästöjä, rahastoja ja eläkemalleja, niin voimme vakuuttaa teille.

Koska meillä on yksinkertaisesti asiantuntija Kerstin Knoefel, myyntipäällikkö- & Union Investment -yhtiön markkinointijohtaminen kysyi, mitä me – kuka teemme kaiken jokapäiväisessä elämässämme niin, että kaikilla on hyvin – voimme tehdä tarjotaksemme Yhdysvaltojen ja meidän ikämme.

Unionin kotitalouksien investointien tekemä tutkimus osoitti, että alhaisista koroista huolimatta monet naiset pitävät yhä klassista säästökirjaa. Mitä hyviä vaihtoehtoja meillä on??

Kerstin Knoefel: Itse asiassa melkein kaksi kolmasosaa naisista (63 prosenttia) on ärsytetty nykyisestä korkotasosta. Toisaalta he eivät osoita ollenkaan halukkuutta toimia. Jos he sitten aktivoituvat, he mieluummin matalan riskin sijoituksia.

Ainoa ongelma on, että nykyisestä korkoympäristöstä johtuen turvallisuudesta on tullut riski, koska lopputulos menettää rahaa.

Tutkimuksemme ovat kuitenkin osoittaneet, että vain 28 prosenttia säästöistä olisi halukas sijoittamaan rahansa muuhun kuin korollisiin sijoituksiin, kuten yön yli tai kiinteisiin talletuksiin. Vaikka he tietävätkin paremmin. Koska kolme neljäsosaa naisista (75 prosenttia) tietää, että rahaston säästösuunnitelma tuottaa korkeimman tuoton säännöllisillä maksuilla.

Tämä vie meidät vaihtoehtoihin: rahastosäästösuunnitelmat tarjoavat houkuttelevia ansaintamahdollisuuksia ja ovat samalla mukavia ja joustavia. Erityisesti säästäjät, joilla ei vielä ole kokemusta rahastoista, helpottavat heidän aloittamista pienemmillä säästökoroilla, jotka alkavat 25 eurosta kuukaudessa.

Hänen tutkimuksensa on myös osoittanut, että naiset ovat yleensä vähemmän riskialttiita kuin miehet. Kuinka sieltä löytyy hyvä kompromissi??

Kerstin Knoefel: Tärkeämpää kuin kompromissi on luoda omaisuudelle rakenne, joka yhdistää vakauden ja voitonäkymät. Tällainen rakenne on verrattavissa useisiin pilareihin perustuvan talon statiikkaan.

Likvidien rahastojen, ts. Nopeasti saatavissa olevan ”pesämunan” lisäksi, tämä sisältää myös raha-arvoja (esim. Korolliset arvopaperit), sisäisiä arvoja (esim. Osakkeita) ja kiinteitä varoja, kuten kiinteistöjä.

Seurauksena on, että tämä tarkoittaa sijoittamista: enemmän mahdollisuuksia tuloihin yhdistettynä riskeihin, jotka pysyvät hallittavissa. Millainen tällainen omaisuusrakenne voi näyttää, riippuu omista tavoitteistasi ja henkilökohtaisista vaatimuksista.

Mutta sellaisilla tuotteilla kuin sijoitusrahastot, mahdollisuudet ja riskit voidaan sovittaa hyvin, jopa varovaisille sijoittajille.

Rahassa naiset luottavat enemmän asiantuntemukseen kuin miehet, he lähestyvät aihetta objektiivisemmin. Mikä hold Esimerkiksi ajatus antaa vanhemmille pakollinen taloudellisten neuvonantajien tapaaminen ensimmäisenä vuonna heidän ensimmäisen lapsensa syntymän jälkeen, jotta perheen sisällä ei olisi taloudellista epätasapainoa?

Kerstin Knoefel: Itse asiassa on tietenkin tärkeää käsitellä säännöllisesti taloudellisia sijoituksiasi, eläketarjontasi ja mahdollisia aukkoja, joita täällä voi olla tai esiintyä. Asianmukaisen asiantuntemustiedon saamiseksi on ehdottomasti suositeltavaa neuvoja pankissa.

Lapsen syntymä voi varmasti olla syy tällaiseen kuulemiseen. Mutta on yhtä tärkeää esimerkiksi käsitellä omaa taloutta uran alussa – avainsana on omaisuuserätehokasta hyötyä.

Joten elämässä on monia rajuja hetkiä, joita voidaan käyttää mahdollisuutena kysyä neuvoja. Mutta henkilökohtainen esittely tähän yksittäiseen elämätapahtumaan ei tunnu minusta erityisen tehokasta. Pikemminkin tavallinen näkymä ratkaiseva rahalleni.

Nyt kyselysi ovat myös osoittaneet, että monet naiset eivät halua käsitellä taloudellisia kysymyksiä, koska heidän mielestään se on ”liian monimutkainen”. Voitko antaa meille lopullisen kärjen, jota meidän naisten ja äitien tulisi noudattaa voidaksemme olla hyvin suojattuina vanhuudessa?

Kerstin Knoefel: Vihjeeni olisi käyttää kaikkia kolmea vanhuushuollon pilaria. Loppujen lopuksi lakisääteinen eläke on vain yksi osa, johon luotamme myöhemmin. Lisäksi yhtiöiden eläkejärjestelmät ovat toinen pilari.

Kolmas pilari on rahastoidut ja tukemattomat eläkejärjestelyt. Tarkoitan tällä erityisesti Riester-eläkettä. Erityisesti lapsiperheisillä naisilla Riester-eläke sen korvauksilla ja hallittavilla kuukausimaksuilla on hyvä tapa täydentää ensimmäistä ja toista pilaria..

Esimerkiksi naisen, jolla on kaksi lasta, on maksettava vain vähintään 60 euroa vuodessa saadakseen valtion rahoitusta 756 euroa vuodessa.

LIITTYVÄT ASIAT

-

Kita? Ei kanssamme: miksi emme lähetä lapsiamme päiväkotiin, Stadt Land Mama

On perheitä, jotka päättävät tietoisesti olla pitämättä lastensa päiväkodissa. Millaisia ihmisiä he ovat Lähettäjä Lisa Harmann…

-

Näin voimme torjua lasten köyhyyttä

Rikollisuus, työttömyys, dramaattinen säästöpolitiikka eikä tulevaisuudennäkymiä – myllerrys Britannian kaduilla päättyi…

-

Kaikkien vanhempien kuninkaallinen kurinalaisuus: 10 tapaa laittaa lapset sänkyyn, kaupungin maaäiti

Me kaksi, Nina ja Laura – jokaisen kolmen lapsen äidit – eivät voi sanoa, että menemme nukkumaan villipakkauksemme kanssa joka ilta ilman ongelmia…

-

Apua Bangladeshin naisille ja lapsille, saksalaisten lääkäreiden blogi

Apua naisille ja lapsille Bangladeshin lääkärinä Chittagongissa: Lähetystyöpäiväkirjan osa 5 Apu Bangladeshin naisille tapahtuu suoraan slummissa…