Edut ja haitat yhdellä silmäyksellä ja onko se todellakin kannattavaa

Tärkeimmät asiat lyhyesti

- Periaatteessa jokainen, joka maksaa valtion eläkevakuutuksesta tai maksaa puolisossaan, voi olla jättiläinen.

- Koko rahoituksen osalta maksu on 4% viime vuoden sosiaaliturvamaksuihin kuuluvasta bruttotulosta vähennettynä rahoituksella.

- Hallitus rahoittaa korvauksia tai veroetuja.

- Peruskorvaus: 175 euroa vuodessa plus 185 euron lapsilisä ennen 1. tammikuuta 2008 syntyneille lapsille ja 300 euroa vuodessa 31. joulukuuta 2007 jälkeen syntyneille lapsille..

- Uusi vuodesta 2018: Riester-eläke on nyt kaikkien arvoinen, koska se ei laske vanhuuden perusturvaa.

sisältö

Riester-eläkkeen perusteet

Kuten huomaat, Riester-eläkekysymys on monimutkaisempi kuin jotkut ajattelevat. Riester-eläkkeesi eri sijoitusvaihtoehdoilla on kuitenkin melkein kaikilla samat tosiasiat säästövaiheen ja eläkkeenoton aikana. Riesterin asuinalueella on yksi tai kaksi poikkeamaa.

Kuka saa valtion rahoitusta Riester-eläkkeisiin?

Saadaksesi valtion apurahan Riester-eläkkeelle, sinun on oltava pakollisesti vakuutettu Saksan lakisääteisessä eläkevakuutuksessa. Tämä pätee useimpiin normaaliin työntekijöihin. Työttömyyskorvausta, sairauskorvausta ja työttömyysetuutta II saavat myös Riester-tuet. Tukikelpoisia ovat myös itsenäiset ammatinharjoittajat, jotka ovat pakollisen eläkevakuutuksen piirissä, pakollista vakuutusta omaavat viljelijät sekä armeijan ja yhteisöpalvelun tarjoajat. Virkamiehet, tuomarit ja sotilaat saavat valtion tukea, elleivät he ole pakollisia vakuutuksia vain siksi, että he saavat siviili- tai siviilioikeudellisia etuuksia. Pientyöntekijät hyötyvät myös valtion rahoituksesta, jos he eivät luopu omista vakuutusmaksuistaan.

Edellä mainittujen ihmisryhmien puolisot tai elämäkumppanit saavat myös rahoitusta, vaikka heillä ei olisi oikeutta tehdä niin itse. Tästä kuitenkin heidän on maksettava Riester-sopimukseen vähintään 60 euroa kalenterivuodessa.

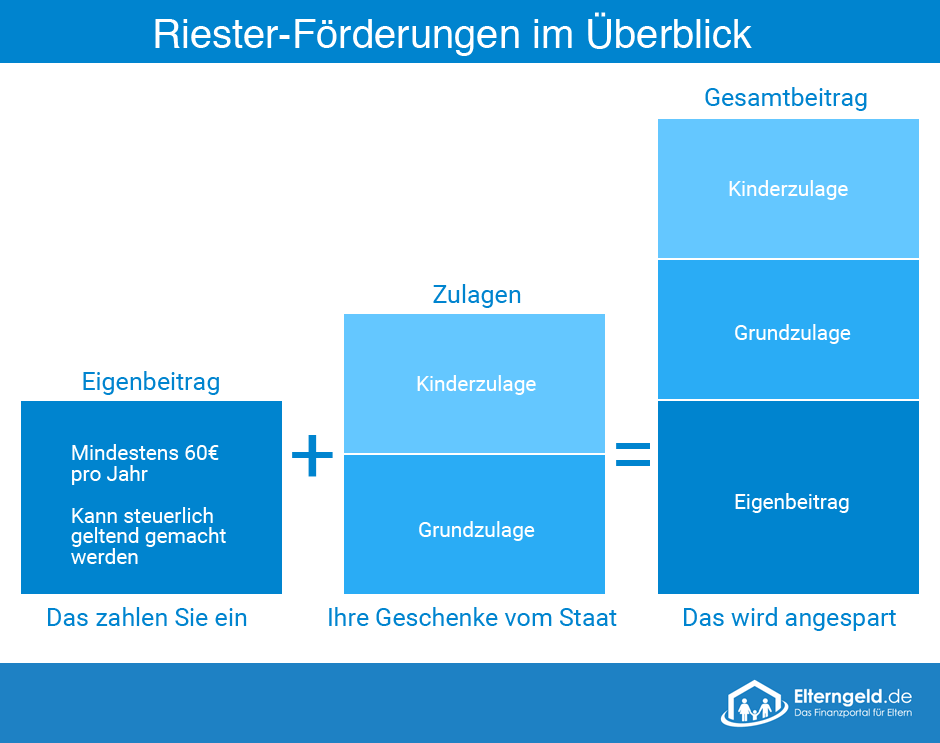

Tuen määrä ja Riester-eläkkeen ehdot

Valtiontukea Riester-eläkkeelle voidaan myöntää kahdella eri tavalla:

- Säästäjä saa korvauksen.

- Maksut kirjataan verotuksessa erityismenoiksi.

sinun ei tarvitse huolehtia siitä, mikä tapa on sinulle kannattavampi. Verovirasto suorittaa ns. Halvemman tarkistuksen ja tarkistaa, onko alennus vai veroetu sinulle edullisempaa.

Olimme jo todenneet, että enimmäissäästöosuus oli neljä prosenttia sosiaaliturvamaksuihin kuuluvasta bruttotulosta, enintään 2 100 euroon.

Ensinnäkin jokainen Riester-säästäjä saa perustukea vuonna korkeus 175 euroa vuodessa edellyttäen, että hän on käyttänyt neljä prosenttia laskentaperusteena. Perusrahoitus kasvaa ylöspäin Vanhemmat edelleen lapsilisän ympärillä. Tämä on 185 euroa vuodessa ennen 1. tammikuuta 2008 syntyneille lapsille ja 300 euroa vuodessa 31. joulukuuta 2007 jälkeen syntyneille lapsille.

Lisäksi nuoret ammattilaiset saavat 200 euron kertaluontoisen bonuksen, jos he ovat allekirjoittaneet Riester-sopimuksensa ennen 25-vuotiaana.

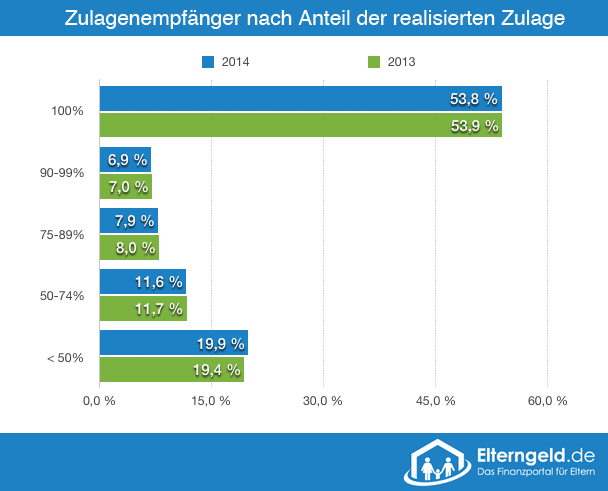

Vastaava kaavio osoittaa, kuinka tärkeää on 4%: n rajan täysimääräinen hyödyntäminen.

Vain vähän yli puolet edunsaajista sai täyden korvauksen, jota heillä oli tosiasiallisesti oikeus vuosina 2013 ja 2014! Syynä tähän on todennäköisesti korvaushakemus, jota ei ole mukautettu muuttuviin tuloihin. Toki teidän täysi korvaus pysyvän korvaushakemuksen kautta ja tarkista vuositulosi vuositulojen perusteella.

Rahoitus yhdellä silmäyksellä:

| Ninja-sarake 1 | Ninja-sarake 2 |

|---|---|

| peruspäivärahana | 175 euroa vuodessa |

| Ennen 1.1.2008 syntyneet lapsilisät | 185 euroa vuodessa |

| 31. joulukuuta 2007 jälkeen syntyneet lapsilisät | 300 euroa vuodessa |

| Kertaluontoinen korvaus nuorille ammattilaisille | 200 euroa |

Haluamme tehdä Riester-rahoituksen harmaasta teoriasta ymmärrettävän sinulle kahdella esimerkillä:

Tapaus 1: Hubert Maier, 55 000 euron tulot, ei lapsia, sinkku

Täyden korvauksen saamiseksi Maierin on maksettava vähintään 4% edellisen vuoden tuloistaan Riester-sopimukseen. Tämä summa olisi ollut 2 200 euroa. Rahoituksen saamiseksi heidän on kuitenkin maksettava korkeintaan 2 100 euroa. Lisäksi hän voi vähentää maksuosuuksistaan 175 euron peruskorvauksen. Hän maksaa sopimukseen 1 925 euroa vuodessa tai 160,42 euroa kuukaudessa. Jos hänen veroetu erityismenoihin liittyvien maksujen vähentämisessä ylittää peruskorvauksen, verovähennyskelpoisuutta sovelletaan.

Tapaus 2: Simone Huber, 22 000 euron tulot, kaksoset, syntynyt 2010, yksinhuoltaja

Rubert maksaa myös 4% edellisen vuoden tuloistaan Riester-sopimukseen. Enimmäissäästöosuus on 22 000 euroa, kun tulot ovat 22 000 euroa. Tästä huolimatta hän voi silti vähentää itselleen ja lapsilleen maksettavat korvaukset. 880 eurosta menee vielä 175 euron peruskorvaus ja kaksi 300 euron lapsilisää, joten oma maksusi on vain 105 euroa vuodessa tai 8,75 euroa kuukaudessa. Valtio maksaa 85% kokonaismaksustaan Riester-eläkkeellä. Verokomponentti ei koske tätä järjestelyä.

Saanko myös maksaa vähemmän sopimukseen?

Voit tietysti vapaasti maksaa vähemmän kuin tuloihin liittyvä koko sopimuksessa. Mutta muista, että tämä johtaa korvauksen alenemiseen! Riester maksaa, sitä suurempi korvaus! Voit säätää tai keskeyttää viestit milloin tahansa.

Mitä tapahtuu, jos haluan peruuttaa Riester-sopimuksen??

Toisin kuin yrityksen eläkejärjestelmä, voit varmasti peruuttaa Riester-eläkkeen. Sinun tulisi kuitenkin laskea hyvissä ajoin etukäteen, onko se sen arvoinen. Periaatteessa kaikki palautetut korvaukset palautetaan valtiolle. Sama pätee mahdollisiin veroetuihin.

Jos Riester-sopimuksesi on vakuutus, on oman edun mukaista, että ilmoitat itsellesi etukäteen luovutusarvosta. Tiedetään, että palkkiot kulkevat vakuutusyhtiön kanssa. Ne voivat olla 30 tai 40 tuhatta kohti laskettua maksuosuutta. Palkkio pidätetään säästömaksuista ensimmäisten vuosien aikana ja vähentää säästöjä. Se ei olisi ensimmäinen kerta, kun eläkevakuutuksen palautusarvo, mikä koskee myös Riesteria, on alhaisempi kuin talletusluotto.

Tätä kustannustekijää ei ole pankkisäästösopimuksissa ja sijoitusrahastoissa. Riester-sopimuksen irtisanomisaika on yleensä kolme kuukautta vuosineljänneksen lopussa.

Vinkki: Vapautus maksuista järkevämmän vaihtoehtona

Sinulla on parempi vakuutusmaksuvapautus kuin Riester-eläkkeesi lopettamisella.

- Ei kustannuksia.

- Saadut päästöoikeudet jäävät sopimuksen saldoon.

- Mahdollisuus palvella sopimus uudelleen milloin tahansa.

- Hankitut vaatimukset säilyvät.

Milloin joudun maksamaan saadut korvaukset takaisin??

Irtisanomisen lisäksi on myös muita tilanteita, joissa joudut maksamaan saadut korvaukset takaisin.

- Riester-säästäjä kuolee säästövaiheen aikana. Vain puoliso voi jatkaa sopimusta vahingoittamatta korvausta. Muiden perillisten tapauksessa päästöoikeusvirasto ottaa takaisin saamansa rahoituksen.

- Jos pääomaa nostetaan ennen sovitun eläkemaksun alkamista. Poikkeuksena on, että käytät tätä rahaa omistajan käyttämän asunnon ostamiseen.

- Wohn-Riester tarjoaa muut syyt takaisinmaksulle, joita käsittelemme tarkemmin vastaavassa osassa.

- On tärkeää, että Riester-eläkettä ei makseta maailmanlaajuisesti. Eläkeläisen on oltava EU: n sisällä, muuten tämä vahingoittaa myös korvausta.

Voinko siirtää luottoa Riester-sopimuksista??

Ne, jotka haluavat muuttaa Riester-eläkkeen sijoitusmuotoaan, voivat tehdä sen milloin tahansa. Täällä meidän on kuitenkin laitettava iso “mutta” huoneeseen.

Toisaalta toimittavalla sopimuskumppanilla on oikeus periä sinulta enimmäismäärä, joka on 150 euroa. Toisaalta joudut ehkä joutumaan vastaamaan lopullisista kustannuksista. Jos siirryt esimerkiksi vakuutusyhtiöstä toiseen, yllä kuvatut transaktiomenot syntyvät uudelleen. Tietenkin nämä vähentävät huomattavasti sopimuksen tuottoa.

Lainsäätäjä säätelee yrityksen vapauttavan olemassa olevan sopimuksen. Toisen yrityksen hyväksyntää ei kuitenkaan vaadita. Tässä käytettiin todennäköisesti kunkin finanssipalveluntarjoajan taloudellista ahneutta.

Olet turvallisella puolella, jos selvität etukäteen suunnitellun muutoksen kanssa uuden kumppanisi kanssa, että he hyväksyvät sopimuksen.

Mitä periaatteita Riester-tuotteiden on täytettävä, jotta valtion rahoitus maksetaan??

Jotta Riester-säästösopimuksesi kuuluu myös valtion rahoitukseen, sen on oltava BaFinin varmentama. Sertifiointi edellyttää, että sopimus täyttää seuraavat vaatimukset:

- Sopimuksella taattiin taattu määrä eläkettä, ainakin maksetut maksut ja korvaukset. Tämä pätee myös sijoitussäästöihin.

- Eläke maksetaan aikaisintaan 62 vuoden iästä (sopimuksiin, joiden määräaika päättyy ennen 1.1.2013, 60 vuotta täyttävät edelleen).

- Riester-eläke takaa elinikäiset eläkemaksut. Et voi käyttää enempää kuin 30% tallennetusta pääomasta kertaluonteisena maksuna.

- Sopimus sallii maksukatkokset.

- Tuotteen vaihto on oltava mahdollista.

- Hankinta- ja jakelukustannukset on jaettava vähintään viidelle vuodelle.

- Tuotteen toimittaja tarjoaa asiakkaalle kattavat tiedot erilaisista yksityiskohdista, kuten osuuksien käytöstä, sijoitusnäkökohdista ja päätös-, myynti- ja hallintokuluista.

- Eläke-etuuden on oltava ainakin sama tai korotettava.

- 20% maksuosuudesta voidaan käyttää perhe-eläkkeen sisällyttämiseen tai ammatillisen tai työkyvyttömyyden kattamiseen.

- Näihin perusteisiin on vain kaksi poikkeusta. Jos lakisääteinen eläkevakuutus säätelee tietyissä ammattiryhmissä aikaisempaa eläkeikää kuin 62 vuotta, tätä rajaa sovelletaan vastaavasti. Tätä asetusta sovelletaan esimerkiksi lentäjiin ja kaivostyöläisiin.

- Riesterin asuinsopimuksiin sovelletaan lisäkriteereitä, jotka selitetään erityisessä osassa, joka koskee Riesterin asuinsopimuksia.

Millaisia Riester-sopimuksia on??

Voit rakentaa henkilökohtaista Riester-eläkettä erilaisilla säästöillä. Jokaisella voi olla omat etunsa ja haittansa, ja sijoittajan halukkuus ottaa riskejä vaikuttaa myös valintaan, samoin kuin elämän suunnittelu.

Seuraavat tavat ovat saatavissa:

- Eläkevakuutus (klassinen tai sijoitussidonnainen)

- Säästösuunnitelmat (sijoitussidonnaiset tai klassiset)

- Suora vakuutus, eläkerahasto, eläkerahasto yrityksen eläkejärjestelmässä – Huomio! (Miksi “Huomio!”, Selitämme vastaavassa osassa.)

- Asunto- Riester lainat

- Asuntojen Riester säästöjä sopimuksia

Vaikka säästösuunnitelmia tarjoaa vain hyvin harvat pankit, voit viedä kaikki muut tuotteet minkä tahansa pankin, välittäjän tai finanssipalveluntarjoajan myyntiedustajan kautta.

Toistaiseksi olet ilmoittanut itsellesi Riester-eläkkeen perusteista. Seuraavassa haluamme esitellä yksittäiset säästövaihtoehdot kaikilla eduillaan ja haitoillaan ja selvittää, mikä vaihtoehto on kenelle kannattavaa.

Nyt olemme käyneet läpi Riester-eläkkeen perusteet. Tässä vaiheessa voimme kertoa sinulle yhden: Riester on sen arvoinen kaikesta kritiikistä huolimatta – edellyttäen, että valitset vaihtoehdon, joka sopii parhaiten elämäsi suunnitteluun. Haluamme auttaa sinua tässä.

LIITTYVÄT ASIAT

-

Mitä Riester-eläkkeelle tapahtuu avioeron jälkeen, selitetään helposti

Riester-eläkeongelmia ei aina aiheudu, kun pari eroaa. Ei ole mitään ongelmia, jos … … lapseton…

-

Mikä määrittelee turvallisen lastenistuimen, safetymum

Juhu! Mene lomalle autolla! Tai vain seuraavassa supermarketissa. Pikkulapsille autolla ajaminen on aluksi yhä todellinen…

-

Perintövero – kuinka paljon veroa todella maksetaan?

Lähettäjä: Redaktion 11. joulukuuta 2018 Jokaisen, joka perii enemmän kuin verovapaata tukea, on maksettava perintövero. Se voi olla…

-

Kuinka tietokonepelit tekevät ihmisistä onnellisia

Aikuiset puhuvat usein siitä, että tietokonepelit ovat haitallisia lapsille. Olet varmasti huomannut tämän aikaisemmin. Mutta se todella on?…