Riester-eläke Korkeampi korvaus osoittautuu lentoluvuksi

Valtio on vihdoin antelias: 154 euron sijasta se maksaa säästöille tulevaisuudessa 175 euroa. Mutta suurin osa on onnellinen liian aikaisin. Se tuo sinulle vähän. Tarkemmin sanottuna: ei mitään.

- Jaa artikkeli:

- Jaa artikkeli:

keskieläkkeistä

Saksan eläkevakuutuksen viimeisimpien tietojen mukaan miehet saivat vuoden 2014 lopussa keskimäärin 1013 euroa eläkettä. Naisten, mukaan lukien perhe-eläkkeet, on tehtävä keskimäärin 762 euroa kuukaudessa.

turvota: Saksan eläkevakuutus; dbb, huhtikuusta 2016 alkaen

Itä-Berliini korkeimmalla, Länsi-Berliini pienimmillä eläkkeillä

Eläkkeen määrä vaihtelee liittovaltioiden välillä. Itä-Berliinin miehet voivat odottaa korkeinta keskimääräistä eläkettä, joka on 1147 euroa. Länsi-Berliinissä puolestaan se on alhaisin 980 eurossa.

Mieseläkeläiset saavat tällä hetkellä:

Baden-Württembergissä keskimäärin 1107 euroa kuukaudessa

Baijerissa keskimäärin 1031 euroa kuukaudessa

Berliinissä (lännessä) keskimäärin 980 euroa kuukaudessa

Berliinissä (itä) keskimäärin 1147 euroa kuukaudessa

Brandenburgissa keskimäärin 1078 euroa kuukaudessa

Bremenissä keskimäärin 1040 euroa kuukaudessa

Hampurissa keskimäärin 1071 euroa kuukaudessa

Hessenissä keskimäärin 1084 euroa kuukaudessa

Mecklenburg-Vorpommernissa keskimäärin 1027 euroa kuukaudessa

Ala-Saksissa keskimäärin 1051 euroa kuukaudessa

Nordrhein-Westfalenissa keskimäärin 1127 euroa kuukaudessa

Saarlandissa keskimäärin 1115 euroa kuukaudessa

Saksi-Anhaltissa keskimäärin 1069 euroa kuukaudessa

Saksissa keskimäärin 1098 euroa kuukaudessa

Schleswig-Holsteinissa keskimäärin 1061 euroa kuukaudessa

Thüringenissä keskimäärin 1064 euroa kuukaudessa

Naiset, joilla on huomattavasti vähemmän eläkkeitä

Eläkkeellä olevat naiset saavat hyvän kolmanneksen vähemmän kuin miehet. He saavat myös korkeimman palkan Itä-Berliinissä keskimäärin 1051 eurolla. Vähiten he saavat 696 eurolla Rheinland-Pfalzissa.

Saksan eläkevakuutuksen mukaan naiset saavat perhe-eläkettä, joka sisältää:

Baden-Württembergissä keskimäärin 772 euroa kuukaudessa

Baijerissa keskimäärin 736 euroa kuukaudessa

Berliinissä (lännessä) keskimäärin 861 euroa kuukaudessa

Berliinissä (itä) keskimäärin 1051 euroa kuukaudessa

Brandenburgissa keskimäärin 975 euroa kuukaudessa

Bremenissä keskimäärin 771 euroa kuukaudessa

Hampurissa keskimäärin 848 euroa kuukaudessa

Hessenissä keskimäärin 760 euroa kuukaudessa

Mecklenburg-Vorpommernissa keskimäärin 950 euroa kuukaudessa

Ala-Saksissa keskimäärin 727 euroa kuukaudessa

Nordrhein-Westfalenissa keskimäärin 749 euroa kuukaudessa

Saarlandissa keskimäärin 699 euroa kuukaudessa

Saksi-Anhaltissa keskimäärin 964 euroa kuukaudessa

Saksissa keskimäärin 983 euroa kuukaudessa

Schleswig-Holsteinissa keskimäärin 744 euroa kuukaudessa

Thüringenissä keskimäärin 968 euroa kuukaudessa

Viralliset eläkkeet huomattavasti korkeammat

Virkamiehillä on paljon parempi asema vanhuudessa. Saksassa keskimääräinen bruttoeläke on tällä hetkellä 2730 euroa. Verrattuna vuoteen 2000 tämä on kasvua lähes 27 prosenttia.

Eläkkeiden määrä vaihtelee kuitenkin liittovaltioiden välillä. Kun vuonna 2015 Hessian virkamies sai eläkkeelle keskimäärin 3 150 euroa, Saksi-Anhaltissa se oli vain 1,40 euroa.

Verrattuna liittovaltion virkamiehiin valtion virkamiehillä menee edelleen hyvin. Heillä on tällä hetkellä keskimäärin 2970 euron eläke. Liittohallituksessa se on vain 2340 euroa.

eläkkeiden korotus

Eläkkeisiin verrattuna normaalit eläkkeet nousivat huomattavasti vähemmän vuosina 2000–2014. Ne kasvoivat vain 15,3 prosenttia.

Eläkekassan varaukset

Saksan eläkevakuutuksella on rikas taloudellinen tyyny. Saksan eläkevakuutuksen mukaan ns. Kestävän kehityksen rahasto oli vuoden 2014 lopussa tarkalleen 35 miljardia euroa. Se on noin kolme miljardia euroa enemmän kuin yksi Vuotta aiemmin. Matemaattisesti taloudellinen tyyny riittää maksamaan melkein kaksi kuukausikustannusta.

Alla on yleiskatsaus siihen, mitä eläkesaksalaiset voivat tällä hetkellä odottaa keskimäärin:

Poikkeamat vakioeläkkeensaajasta

Jokainen, joka on työskennellyt vanhoissa liittovaltioissa 45 vuotta ja ansainnut keskipalkan, saa 1 314 euroa kuukaudessa.

40 vuoden työn jälkeen kuukausimaksu alennetaan 1168 euroon. Jokainen, joka oli vasta 35-vuotias työssä, saa 1022 euroa.

Myynti voi hieroa käsiään. Jos Riester-korvaus nousee 154 eurosta 175 euroon vuoden 2018 alussa, Riesterin edustajalla on vielä yksi myyntipiste. Tämä uudessa yrityseläkevakuutuslaissa – liittovaltion neuvosto antoi laki perjantaina – sisältämä korotus todennäköisesti lisää Riesterin halvaannuttavaa myyntiä: Valtio antaa nyt säästöille vielä enemmän rahaa, siitä kuullaan. Ainoa ongelma on: mainosviesti on harhaanjohtava. Useimmilla Riester-säästäjillä ei ole lainkaan suurempaa korvausta.

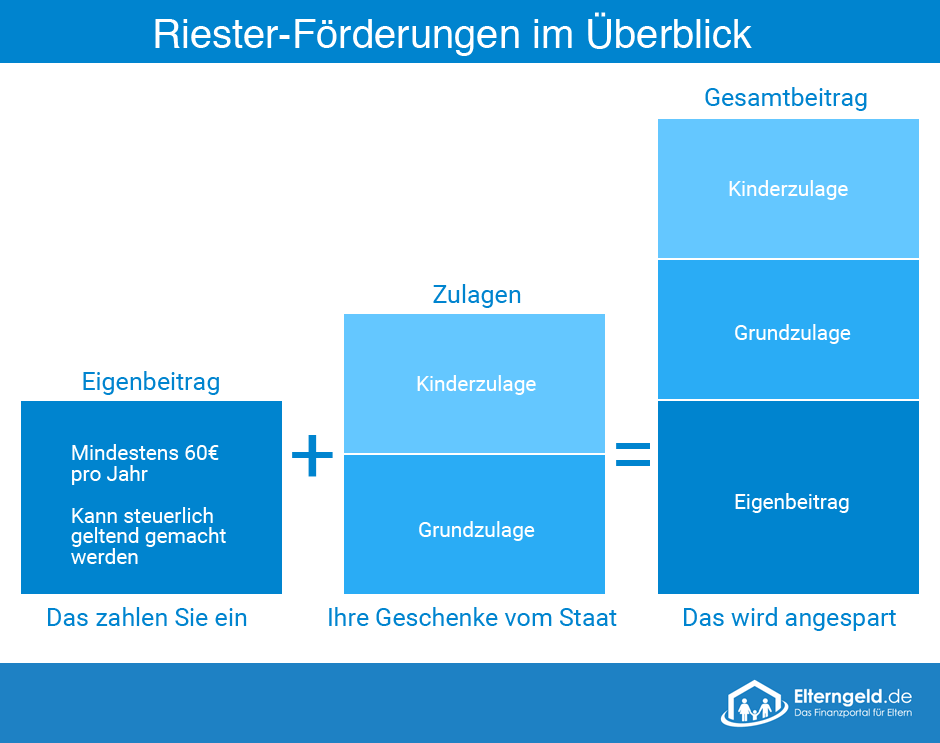

Tämän ymmärtämiseksi sinun on ymmärrettävä valtion tukemien à la Riester -eläkejärjestelmien peruspiirteet. Kaikilla pakollisilla eläkevakuutuksilla henkilöillä on oikeus tukeen, mutta myös virkamiehillä – nimetä vain kaksi suurinta ihmisryhmää. Jos näiden ryhmien tallettajat maksavat sopimukseen vähintään neljä prosenttia edellisen vuoden bruttotuloistaan omilla maksuillaan ja valtion korvauksilla (mutta enintään 2100 euroa), heillä on oikeus täyteen valtion rahoitukseen.

Tämä valtiontuki näyttää tältä: Valtio myöntää suoraa rahaa, aiemmin 154 euroa säästöjä kohden, tulevaisuudessa 175 euroa vuodessa. Lasten osalta vanhemmilla on oikeus ylimääräisiin korvauksiin, joita vain yksi vanhemmista saa. Lapsilisän määrä on 300 euroa tai, jos niin Ennen vuotta 2008 syntynyt lapsi on 185 euroa. Tämä lapsilisä jatkaa laskuaan niin kauan kuin on oikeus lapsilisään.

Yrityksen eläkejärjestelmä Näyttää seuraavan sukupolven eläkkeeltä

Korvaukset olivat upea mainosviesti taloudelliselle myynnille alusta alkaen. Koska “rahalahja” valtiolta – kenen pitäisi kieltäytyä siitä??

Korvausten lisäksi tarjotaan myös verokannustimia. Riester-sopimukseen maksettavista maksuista ei makseta tuloveroa, joten ne voidaan maksaa bruttotuloista. Siksi jokaiselle, joka ilmoittaa maksut veroilmoituksessaan, maksetaan palautettu vero. Mutta ole varovainen, että koko aritmeettinen vero – eli maksujen summa kerrottuna henkilökohtaisella verokannalla – ei palauteta. Sen sijaan jo maksetut korvaukset vähennetään lasketusta veroetuudesta. Vain jos veroetu on suurempi, verovelvollinen todella saa rahaa takaisin.

Mikä estää työntekijöitä tekemästä yksityisempää palvelua

Kuusi prosenttia kyselyyn vastanneista sanoi, että yksityisen palvelun aihe oli aliarvioitu.

Kahdeksan prosenttia tutkituista ilmoitti pitävänsä kulutusta yksityisen tarjoamisen kanssa.

Kahdeksan prosenttia kyselyyn osallistuneista ilmoitti eronneensa eläkevakuutuksesta.

Ajanpuute on yksi yhdeksän prosentin suurimmista ongelmista.

11 prosentilla tutkituista puuttuu tietoa tai tarvittavaa tietoa aiheesta.

Hallituksen tuen puute on ongelma 21 prosentille tutkituista.

Liian vähän tuloja ja varallisuutta on ongelma 57 prosentille tutkituista.

Numeerinen esimerkki osoittaa vaikutuksen: 45-vuotias Riester-säästäjä, jolla ei ole lapsia ja jonka verotettava tulo on 52 500 euroa vuodessa, maksoi sopimukseen yhteensä 2100 euroa vuodessa. Valtio tuki peruskorvausta 154 euroa. Asetamme verotukseksi jokaisesta ylimääräisestä tuloista eurosta (jota kutsutaan myös marginaaliseksi verokannaksi) 40 prosenttia. Säästäjä säästää myös niin paljon veroa, jos jotain vähennetään verotettavasta tulosta. Aritmeettiset verosäästöt ovat täällä 40 prosenttia 2100 eurosta, ts. 840 euroa. Koska säästö on jo saanut 154 euroa korvauksena, ne vähennetään. Tärkeintä on, että hän saa takaisin vain 686 euroa veroilmoituksen kautta (840 euroa miinus 154 euroa).

Pieni plus lasten kanssa

Tästä syystä korvauksilla ei ole merkitystä normaalin ja korkean ansaintajan kannalta. Jokainen ylimääräinen euron alennus on yksi euro vähemmän veroetuudesta. Se näyttää erilaiselta vain useiden lasten kanssa. Jos esimerkin säästäjä olisi naimisissa ja yhteiset tulot olisivat yhtä suuret kuin yhden säästöhenkilön, toisin sanoen 52 500 euroa, parin marginaaliveroaste laskisi noin 30 prosenttiin. Aritmeettinen veroetu on silloin vain 630 euroa. Jos säästöllä olisi myös kaksi lasta, kokonaistuki olisi 754 euroa – nyt suurempi kuin vain 630 euron veroetu. Siksi hän ei saisi mitään takaisin Riesterin maksuosuuksistaan veroilmoituksen kautta, mutta hänen tulisi pitää oikeudet. Säästäjä hyötyisi siis vuoden 2018 alkupuolella tehdystä korotuksesta 754 euron sijasta, jolloin hän saisi tulevaisuudessa valtiolta 775 euroa..

Huonosti tietoinen

Saksalaiset ostavat autoja, tietokoneita, keittiövälineitä ja lähtevät matkoille. Useita arvosteluja luetaan usein ennen ostamista. Kuitenkin, kun kyse on vakuutuksesta ja omasta palvelustasi, asiat näyttävät erilaisilta. Riittävä tieto on tärkeää, jotta vältetään kalliit virheet.

Lähde: Institut GenerationenBeratung IGB

Epätäydellinen tarjonta

Yksittäiset, tärkeät vanhuushuollon osat unohdetaan usein. Näitä ovat:

1) henkilökohtainen valtakirja

3) Hoitojen rahoituksen selventäminen

Väärä neuvonantaja

”Ystävien, perheen ja tuttavien sisällyttäminen kaikkiin eläkeasioihin on tärkeää ja vahvistaa niiden välistä yhteyttä. Mutta luottaminen yksinomaan heidän neuvoihinsa olisi kohtalokasta ”, sanoo Margit Winkler GenerationsBeratung-instituutista. Koska vain koulutetut talousneuvojat voitiin pitää vastuussa. Sinulla on velvollisuus dokumentoida kaikki keskusteltavat vakuutus- ja eläketuotteet.

Ennaltaehkäisy ei aina ole varotoimenpide

Jokaisen tulisi mukauttaa eläkesuunnitelma omiin tarpeisiinsa, neuvonantajien tai ystävien yleisneuvoista on yleensä vähän hyötyä. Perhetilanteesta riippuen muut vakuutukset ja eläke-edut voivat olla tärkeitä. ”Erityisesti tilkkutäkki tilanteissa tai aviopuolisoiden tapauksessa säännöksessä sovelletaan muita pelisääntöjä", sanoo Winkler.

Musta lammas

Siksi neuvonantajaa valittaessa on noudatettava varovaisuutta, teollisuudessa on mustia lampaita. Jos konsultti ei vastaa henkilökohtaiseen tilanteeseen tai ylistää erityisesti tiettyä tuotetta, asiakkaiden tulee kiinnittää huomiota.

Tiedottaa keskustelusta

Jos haluat välttää virheitä väärien neuvojen aikana, sinun on ilmoitettava asiasta etukäteen. Mitä paremmin asiakkaalle tiedotetaan kuulemisessa, sitä nopeammin hän pystyy paljastamaan huonot konsultit.

varautumisen tilkkutäkki

Konsultti Winkler varoittaa tekemättä liikaa sopimuksia monien erilaisten konsulttiyritysten kanssa. Loppujen lopuksi vakuutettu uhkasi menettää parhaansa, kokonaisvaltaisen ratkaisun, joka oli räätälöity henkilökohtaiseen tilanteeseen.

Päästöoikeuksien korottaminen hyötyy siis ennen kaikkea Matalapalkkaiset (joille laskettu veroetu on alhainen alhaisen verokannan takia) ja tavanomaiset ansaitsejat, joilla on useampi kuin yksi lapsi (vain silloin korvausten summa ylittää lasketun veroetuuksen). Liittovaltion tilastoviraston vuoden 2013 tietojen mukaan 42 prosentilla perheistä Saksassa on vain yksi lapsi, toisella 42 prosentilla on kaksi lasta ja vain 15 prosentilla on kolme tai enemmän lapsia. Pelkästään tämä osoittaa, että suuri osa säästöistä ei hyöty korkeammasta korvauksesta.

Sinulla on sitten veroetu. Mutta se on myös toisen tarkastelun arvoinen. Koska jos tarkastellaan vain Riester-eläkkeen talletusvaihetta, sinut harhaan johdetaan. Valitettavasti tämä on sääntö, esimerkiksi myyntineuvotteluissa, joissa konsultit haluavat laskea rahoitusosuuksia ("Et maksa itse 40 prosenttia maksuistasi? Mistä muualta löydät sen??"). Tällaiset konsultit eivät tarjoa kattavaa tai puolueetonta tietoa. Totuus on: talletusvaiheen valtion rahoituksen vastine on Riester-eläkkeen suuri haitta maksettaessa: Riester-eläkkeestä on verotettava 100 prosenttia. Tämä ei tietenkään tarkoita, että valtio säilyttää 100 prosenttia siitä, mutta henkilökohtainen veroaste koskee koko maksua.

LIITTYVÄT ASIAT

-

Mitä muutoksia vuonna 2018: nämä lait tulivat voimaan 1

Uudet lait tulivat voimaan Pyöräilijät, eläkeläiset, perheet: Uudesta vuodesta on ollut erilainen. Vuodenvaihteessa syntyi lukuisia hyvää tarkoittavia innovaatioita…

-

Lapsilisä on arvokas osa vanhempien taloudellista helpotusta: vastaavien korvausten määrä ja siihen liittyvät korvaukset…

-

Schwabing-West 2017: Tämä tuo uuden vuoden vuosineljännekselle, Schwabing-West

Mitä uusi vuosi tuo alueelle vuonna 2017 Schwabing-West: Päätä >Päivitetty: 01.02.17 10:20 München – Mitä seuraavaksi luovaan piiriin kuuluu,…

-

Riester-eläke: vasta vuonna 2020 on todella järkevää!

Edut ja haitat yhdellä silmäyksellä ja onko se todellakin kannattavaa…