Testin parhaat yksityiset sairausvakuutusyhtiöt.

Jos haluat olla yksityisesti vakuutettu, sinun pitäisi parhaimmillaan ei saa olla yli 35-vuotias vakuutusta tekeessään. Muuten se ei useinkaan ole enää taloudellisesti kannattavaa.

Mutta mikä yksityinen sairausvakuutus on paras, mikä sopii parhaiten erityistarpeisiisi ja josta on halvin päästä eroon? Ota testi online-vertailumme kanssa ja löydä tarpeitasi varten sopiva tuote!

Piditkö tästä vertailusta??

Jaa yksityisen sairausvakuutuksen vertailu:

Opas yksityiseen sairausvakuutukseen

osake

kommentoida

- Palvelujen laajuus ja tariffien kustannukset vaihtelevat huomattavasti enemmän kuin lakisääteiset.

- Maksut eivät kasva tulojen, vaan iän ja terveysriskien kanssa. Kun kirjoitat yksityistä sairausvakuutusta, sinun ei tulisi olla yli 35-vuotias.

- Suurinta vakuuttajaa Debekaa ja Huk-Coburgia, joka on kasvussa, ei valitettavasti sisällytetä PKV-laskuriin. Mutta he vakuuttavat korkealla laadulla ja hyvällä hinta-laatusuhteella.

Sen sijaan, että ruostuisit seuraavaa vuosineljännestä, saat nopeasti tapaamisen leikkauksissa. Leikkaukset suorittaa päälääkäri, sinun ei tarvitse jakaa sairaalatilaa kahdelle muukalaiselle ja paljon tehdään hampaillesi – nautit yksityisestä potilaasta joitain etuoikeuksia.

Näistä eduista huolimatta yksityinen sektori on ylittänyt suosionsa Zenithin: Vuosina 2012–2016 yhteiskunnat menettivät noin 189 000 vakuutettua ja jatkuvasti enemmän ihmisiä siirtyi yksityisestä lailliseksi kuin päinvastoin. Saarbrückener Zeitung ilmoitti tästä joulukuussa 2016 vedoten liittohallitukseen.

maksut olemme joskus vahva lisääntynyt ja yksityinen sairausvakuutus tulee kalliiksi vanhuudessa. Siitä huolimatta yksityinen täysivakuutus on joskus parempi vaihtoehto työ- ja elämätilanteesta riippuen. Varsinkin koska kansalaisten lakisääteisen sairausvakuutuksen (GKV) kehitys ei ole tarkalleen myönteistä.

Yksityisen sairausvakuutuksen opas 2019/2020 auttaa sinua päättämään yksityisen vakuutuksen puolesta tai sitä vastaan, ja vakuutusasiantuntija Gerd Gussler selittää, mihin sinun tulisi kiinnittää erityistä huomiota valitessaan tarjoajaa ja tariffia.

1. Kenelle yksityinen vakuutus kuuluu??

Yksityinen sairausvakuutus on mahdollista vain tietyille ihmisille. He voivat valita, haluavatko he olla potilaina sairausvakuutuksessa vai yksityisillä potilailla. Taloudellisen testin mukaan pääsy yksityiseen vakuutukseen (PKV) on yleensä kannattavaa vain aloittaessasi ei vanhempi kuin 35 on.

1.1. Työntekijät, joilla on hyvät palkat

Ei sairausvakuutusta? Vuoteen 2009 saakka se oli sallittu tietyille ihmisryhmille. Mutta myös tänään Jotkut hampurilaiset ovat vakuuttamattomia.

Työntekijät, joiden bruttoansiot ylittävät tietyn määrän, voivat siirtyä yksityiseen sairausvakuutukseen. 2017 on tämä Tuloraja 57 600 euroa vuodessa.

Pahimmassa tapauksessa joudut maksamaan lähes 4oo euroa kuukaudessa GKV: llä. Maksut eivät nouse enää, kun bruttokuukausipalkka on 4 350 euroa (maksukatto).

Lisäksi voi aiheutua lisähammasvakuutuksesta tai potilaan lisävakuutuksesta aiheutuvia kustannuksia, esimerkiksi jos haluat valita lääkärisi vapaasti sairaalassa.

Lisävakuutus tallennetaan yksityisellä täydellä sairausvakuutuksella. Mutta ole varovainen: Lakiin on mahdollista palata vain, jos palkka alittaa tulorajan.

1.2. upseeri

Virkamiesten yksityinen sairausvakuutus on melkein aina paras vaihtoehto. Sama koskee lakimiesharjoittelua, tuomaria tai virkamiehiä. Koska työnantaja maksaa jotain terveyskuluihisi korvauksen kautta – myös perheellesi.

Tuen oletetaan olevan 50% kustannukset ihmisille, joilla on enintään yksi lapsi. Osuus sisältyy sukulaisiin ja eläkkeen aikana 70–80%.

1.3. jopa Ständige

Varsinkin itsenäisen ammatinharjoittamisen alussa voi olla järkevää ja tarpeellista saada mahdollisimman paljon pääomaa vapaasti käytettävissä esimerkiksi sijoittaaksesi omaan kauppaan. Siellä voit nuoret ja terveet ihmiset säästää monia palkkioita yksityisvakuutuksilla. Lisäksi itsenäiset ammatinharjoittajat eivät hyöty siitä, että työnantaja maksaa joka tapauksessa puolet vakuutusmaksusta.

Toisaalta oma pomosi oleminen ei tarkoita kuulumista parempaan. Vakuutusyhtiö ei alenna vakuutusmaksuja vain siksi, että sinulla on alhaiset tulot. Tätä pidetään yksityisen sairausvakuutuksen suurimpana haittana. Itsenäiset ammatinharjoittajat voivat kääntää selkänsä yksityiseen sairausvakuutukseen, jos sinusta tulee kokopäiväinen työntekijä.

1.4. opiskelijoille

Opiskelijat voivat jopa 24 osaa heidän perhevakuutuksestaan olla. Jos vanhemmat ovat yksityisesti vakuutettuja, sinun on haettava opintojakson alussa poikkeusta laista voidaksesi vakuuttaa itsesi.

Jos opiskelet vielä 25-vuotiaana, se on Siirtyminen yksityisestä sairausvakuutuksesta lakisääteiseen sairausvakuutukseen ei ole mahdollista ennen opintojen loppua. Jos pysyt sen yrityksen kanssa, jolla vanhempasi vakuutit, ainakin terveystutkinto hylätään.

Huomautus: Palataksesi lakiin 55-vuotiaana tai sitä vanhempana on täytettävä tiukat vaatimukset: Sinun on oltava ollut potilas sairausvakuutuksessa vähintään 2,5 vuotta viimeisen 5 vuoden aikana. Tai voit saada kumppanisi vakuuttamaan sinut, jos kuukausipalkka on enintään 450 euroa. Poikkeuksista on ihmisiä, joiden vammaisuus on vähintään 50 prosenttia.

2. Palvelut eivät perustu kannattavuuteen

Tariffivalinnalla on suuri vaikutus vakuutusturvan laajuuteen. Koska yksityisten vakuutusten etuja ei ole niin tiukasti säännelty kuin sairausvakuutuksissa, alla olevat kuvaukset koskevat vain yleensä aikuisilla.

Voit tarkastella yksityishenkilöiden yksityiskohtaista palveluvalikoimaa yksityisellä sairausvakuutuslaskurillamme.

2.1. Sairaalahoidot

Gerd Gussler, analyytikkoyrityksen KVpro toimitusjohtaja

Yksityiset potilaat saavat jokaisessa sairaalassa voi valita sieltä Hoita päälääkäri tai erikoislääkäri lähtevät ja majoitetaan yhden tai kahden hengen huoneeseen. Joissain tapauksissa sairaalassa joudut maksamaan jotain esimerkiksi sairausvakuutuksessa.

Lääkärit laskuttavat lääkäreiden maksuaikataulun (GOA) mukaan. Sairausvakuutusta valittaessa on tärkeä kriteeri, mikä tekijä maksusta korvataan. "Yli 90% lääkärin laskuista laskutetaan 2,3-kertaisesti", valkoinen Gerd Gussler, sairausvakuutuksiin erikoistuneen KVpro-analyytikkoyrityksen toimitusjohtaja.

Lääketieteellisesti erityisen monimutkaisten tai monimutkaisten hoitojen tapauksessa syntyy kuitenkin usein 3,5-kertainen korko, jota ei usein voida arvioida etukäteen. "Sairaalahoidossa, joka on suurin kustannustekijä, vakuutusyhtiön pitäisi Korvaa vähintään 3,5-kertainen korko. Sairauskulut ovat vain yksi esine laskussa, mutta ne voivat olla merkittäviä."

2.2. Poliklinikkahoito

Täällä lääkärit laskuttavat myös GOA: n mukaan. Toiseksi, Gusslerin mukaan maksujen osalta olisi varmistettava, että vakuutuksenantajat myös korvaavat vähintään 3,5-kertaisen maksun avohoidon alueella.

Vaikka julkiset vakuutusyhtiöt maksavat palveluista pääasiassa pakollisesta luettelosta, yksityishenkilöt eivät sulje pois hoitoa lääketieteellisissä käytännöissä alusta alkaen. Yleensä suuri osuus maksetaan tapaamisista, joissa on naturopaatti. Psykoterapian avulla edut vaihtelevat siirrosta rajattoman määrän istuntojen korvaamiseen.

2.3. Lääketiede ja apuvälineet

Yleensä vakuutus ottaa haltuunsa kaikki määrätyt lääkkeet kokonaan, vaikka tuotteelle ei ole reseptiä. Toisaalta lakilla vakuutettujen on maksettava sellaisista tuotteista kuin nenäsumut tai itse limaiset ihmiset.

Yleensä vakuutus ottaa haltuunsa kaikki määrätyt lääkkeet kokonaan, vaikka tuotteelle ei ole reseptiä. Toisaalta lakilla vakuutettujen on maksettava sellaisista tuotteista kuin nenäsumut tai itse limaiset ihmiset.

at aids kuten kuulolaitteet tai proteesit, se riippuu siitä, mikä on sisällytetty apuvälineluetteloon. Jotkut tariffit eivät korvaa visuaalisia apuvälineitä.

2.4. hammaslääketiede

Täyte tai muu hammashoito otetaan haltuunsa kokonaan tai osittain. Vakuutus maksaa hammasproteesista 50–90%. Kaiken kaikkiaan yksityisesti vakuutetut voivat liittyä huomattavasti laadukkaammat palvelut lasketaan hammaslääkäriksi.

3. Yksityisen sairausvakuutuksen maksut kasvavat iän myötä

Yksityisen sairausvakuutuksen yhteydessä tulot eivät ole yksi hintaan vaikuttavista tekijöistä.

Sen sijaan seuraavat näkökohdat vaikuttavat vakuutusmaksuihin:

- ikä

- ammattiryhmä

- Sovitut tariffietuudet

- Henkilökohtaiset terveysriskit

3.1. Ikä

Tämä taulukko näyttää itsenäisten ammatinharjoittajien kuukausimaksut ilman henkilökohtaista riskilisää (joulukuusta 2016 alkaen).

| Continentale | 333,96 euroa | 327,18 euroa | 398,65 euroa |

| Universa | 472,16 euroa | 559,71 euroa | 683,03 euroa |

| Barmenia | 470,31 euroa | 425,55 euroa | 517,77 euroa |

| Omavastuu on 500-600 euroa vuonna vuosi. Palvelujen laajuus on kuitenkin erilainen. | |||

Ainakin 10% maksuosuuksista kuuluu lisämaksuna Ikä ääliö kannat päälle. Tämä raha sijoitetaan pääomamarkkinoille. 61 vuoden iästä alkaen tämä lakkaa olemasta voimassa, ja jos se on osa tariffia, maksetaan myös sairauspäivärahaa (noin 5%). Maksut tulisi suorittaa eläkkeen aikana ei enää nouse.

Siihen asti he ovat kuitenkin jo nousseet asteikolla: Kuten PKV-laskimemme osoittaa, 61-vuotiaiden, jotka olivat itsenäisiä ammatinharjoittajia tai jotka ovat itsenäisiä ammatinharjoittajia, on odotettava vakuutusmaksua 500–1200 euroa kuukaudessa. Jotta voit kattaa helposti yksityisen sairausvakuutuksen kustannukset vanhuudessa, kannattaa laittaa rahaa syrjään.

vihje: Oletko lakisääteinen eläkevakuutus, Eläkeläisenä voit pyytää sairausvakuutusturvaa. Se on 7,3% lakisääteisestä eläkkeestäsi, mutta enintään puolet yksityisen sairausvakuutuksen kustannuksista.

3.2. riski lisäravinteet

Ennen sopimuksen allekirjoittamista terveystarkastus päälle. Tämä tarkoittaa, että hakijan on toimitettava tiedot aiemmista ambulanssi-, sairaala- ja psykologisista hoidoista. Joskus tarvitaan tietoja kymmenestä viimeisestä vuodesta. Lääkärit voivat myös tarkistaa potilaan nimenomaisella suostumuksella.

riski lisäravinteet PKV-asiantuntijan Gerd Gusslerin mukaan 0 – 30%. Mitä suurempi palveluiden laajuus ja pienempi vähennyskelpoisuus, sitä suurempia ne ovat. Tietysti riskilisä riippuu myös palveluntarjoajasta. Vakuutus erityisen alhaisilla vakuutusmaksuilla ei ole parempi asiakkaalle, päinvastoin: "Jos riskejä ei ole laskettu hyvin ja vakuutusmaksut ovat alun perin liian alhaiset, vakuutusmaksujen on korotettava voimakkaasti", selittää Gussler.

Palkkio jo olemassa olevan tilan vuoksi jätetty myöhemmin pois, esimerkiksi kun sairaus paranee. Tällaisissa tapauksissa vakuutusmaksuvähennys on pakollinen vakuutussopimuslain 41 pykälän mukaisesti. Yritykset saivat Hylkää jäsenpyynnöt tai sulkea pois tiettyjen sairauksien hoidon korvaaminen alusta alkaen.

Jotkut tarjoajat puolestaan tarjoavat yhden alennus etenkin hyvät terveysarvot. Esimerkiksi Hanse Merkur luopuu 10%: sta ensisijaisesta suojelustaan, jos kolesterolin, verensokerin jne. Pitoisuudet ovat normin välillä.

Väärä tieto terveydestäsi voi olla vakavia seurauksia. Oliko yksityiskohdat tarkoituksella väärin, yritys voi irtisanoa sopimuksen kymmenen vuotta myöhemmin, ja siten pyydä kaikki maksetut palvelut uudelleen. Onko hän sen takia törkeä huolimattomuus Jos vakuutettu ei saa tarvittavia tietoja, vakuutettu voi irtisanoa sopimuksen kolmen ensimmäisen vuoden aikana – edellyttäen, että sopimusta ei ollut tehty oikein tiedoin.

4. Lisää vähennyskelpoinen

Yksityisten potilaiden on kerättävä kuitit

Korvausperiaate koskee yksityisiä potilaita: lääkäri tai hänen selvityskeskuksensa antaa sinulle laskut. Maksat lääkkeistä heti. Tämän jälkeen sinun on lähetettävä asiakirjat vakuutusyhtiöllesi. Keskustelut lääkärisi ja vakuutusyhtiön kanssa kustannuksista ja korvauksista eivät ole harvinaisia.

On yleensä omavastuu, joka on enintään 1500 euroa vuodessa määriä. Vain kun terveydenhuollon kustannukset ylittävät tämän määrän, vakuutus tukee sinua. Kun verrataan yksityisten sairausvakuutusyhtiöiden maksuosuuksia, on parempi laskea ylitys ainakin osittain. Jopa sopivat ihmiset eivät voi sulkea pois sairauksia tai onnettomuuksia. Ennaltaehkäisevät tutkimukset ovat myös tarpeen.

Suuri vähennyskelpoisuus vain tehdä itsenäisille ammatinharjoittajille Se on järkevää, koska he eivät voi jakaa maksuja korvauksen kanssa tai työnantajan kanssa. Yli 1 000 euron vähennysomaisuutta ei suositella, koska ne eivät johda vakuutusmaksujen riittävään alenemiseen.

Vuosina 2000–2016 maksuosuudet kasvoivat keskimäärin 4,1%. Julkisen sektorin vakuutusmaksuprosentti nousi tällä ajanjaksolla yhden prosenttiyksikön 14,6 prosenttiin, mutta on nyt myös noussut 15,5 prosenttiin.

5. Jokaisen yrityksen on tarjottava perustariffi

Vuodesta 2009 lähtien must tarjoavat jokaiselle yksityiselle sairausvakuutukselle ns. perushinnan. Tämän pitäisi olla mahdollista laillisten esitysluettelo. Yksittäisiä lisäravinteita, esimerkiksi huonon terveyden vuoksi, ei ehkä tarvita. Enimmäismaksu vastaa lakisääteistä ja sairausvakuuttajien keskimääräinen lisämaksu. Vuonna 2017 perustariffin enimmäisosuus oli 636,42 euroa.

Jokaisen, joka on vakuutettu perushinnalla, on pakko oma osuus maksaa yksityinen sairausvakuutus. Jos vakuutettu on tai tarvitsee apua SGB II: n tarkoituksessa, hänen on maksettava puolet siitä. Jos sitä on liikaa, työvoimatoimisto jakaa kustannukset.

joka edellytykset on täytettävä perushinnan saamiseksi, PKV-yhdistys selittää.

6. Monet vertailun voittajat yksityisissä sairausvakuutuksissa

Monet tarjoajat mainostavat sinetteillä, jotka erottavat heidät vertailun voittajaksi yksityisten sairausvakuutusyhtiöiden keskuudessa. Mutta mitä sinettiä pitäisi kuunnella nyt? Tässä esittelemme tärkeimmät katsaukset lähimenneisyydestä.

6.1. Stiftung Warentestin PKV-vertailu

Toukokuussa 2014 Stiftung Warentestin tytäryhtiö Finanztest tarkasteli tarkemmin 107 tarjousta 32 vakuuttajalta. Kaikki tariffit ovat täyttäneet normit, jotka ovat selvästi korkeammat kuin lakisääteisen sairausvakuutuksen.

Esimerkiksi päälääkäreiden hoitoja oli tarjottava ja hammasproteesien kustannukset olivat vähintään 65%. Jokaisesta arvosanasta a 35-vuotias malliasiakas ilman aiempia sairauksia käytetyt.

Pisteet sopimuksellisesti taattu palvelut olivat tilastollisten tietojen mukaan Todennäköisyys painotettu, kuinka usein ja missä määrin niitä käytetään keskimäärin. Tämä tekee tarjousten laadusta tarkemmin mitattavissa.

Palvelut asetettiin suhteessa hintaan.

| Työntekijöille |

|

|

| Itsenäisille ammatinharjoittajille |

|

|

| Virkamiehille (korvaus 50%) |

|

|

Lue lisää palkinnoista täällä.

6.2. DFSI: n PKV-testi

Saksan finanssipalveluinstituutti (DFSI) tarkasteli marraskuussa 2016 yksityisiä vakuutuksia kolmeen luokkaan: perussuojaus, standardisuojaus, vakuutussuoja. Kuitenkin vain 13–14 yritystä osallistui kullekin suoritustasolle.

maksut sekä palvelut tee jokainen 40% ja 20% aineesta vakuutuksenantajan. Jälkimmäisen tarkoituksena on osoittaa, nousevatko maksuosuudet vain maltillisesti tulevaisuudessa ja voidaanko finanssikriiseillä säätä hyvin.

Yrityksen laatu kriteerinä Mielestämme DFSI: n tallentaminen on järkevää ja se on laiminlyöty muissa testeissä. Hänen sairausvakuutuksensa takia sitoudut itseäsienimmäkseen vuosikymmenien ajan. Yrityksen taloudelliset vaikeudet tai jopa konkurssi heijastuvat vakuutusmaksujen nousuun ja muihin vakuutettujen ongelmiin.

| perustason suoja |

|

|

| vakio suojaus |

|

|

| Premium Protection |

|

|

6.3. PKV-vertailu Handelsblattin puolesta

Luottoluokituslaitos Franke ja Bornberg testasivat myös kolme suorituskykytasoa toukokuussa 2016, jokaisella oli 27 tariffia.

Mitkä tuotteet luokitellaan perus-, vakio- tai erityisen laajoiksi, riippuu yksittäisestä PKV-testistä, eikä niitä voida verrata 1: 1. Tässä tapauksessa esim. tariffin oli korvattava lääkäreiden hoidot ja hammasimplantit, otettava yhden hengen huoneet ja vastattava 80% hammasproteesien kustannuksista.

Täällä he virtaavat 70% suorituskyky ja vähentämällä 30% hinta luokassa. Mallin hyväksyminen oli a 35-vuotias asiakas.

| perustason suoja |

|

|

| vakio suojaus |

|

|

| Topschutz |

|

|

| Edunsaajien PKV |

|

|

6.4. Mikä on paras yksityinen sairausvakuutus?

Yksittäisten yritysten arvot eroavat toisinaan suuresti. On myös vakuutusyhtiöitä, jotka tarjoavat sekä hyvin että heikosti luokiteltuja korkoja.

Eroihin on useita syitä: Hinnat jaetaan ryhmiin, joskus vain muutama tarjoaja sisällytetään yksityisen sairausvakuutuksen vertailuun ja kokonaisluokkien koostumus vaihtelee.

Löysimme viisi vakuuttajaa, jotka toimivat kaiken kaikkiaan hyvin eivätkä heikentyneet missään kolmesta luokituksesta. Tämä pätee kohderyhmästä ja tariffiluokasta riippumatta.

Jokaisella yksityisen sairausvakuutuksen testillä jäännökset ongelma, että tiedot kyselylomakkeessa perustua. Yrittääkö vakuutusyhtiö joskus tulostaa itsensä ennen työn tekemistä? Onko asiakkailta muita valituksia? Samat vaikeudet ilmenevät myös SHI: lle annetuista luokituksista .

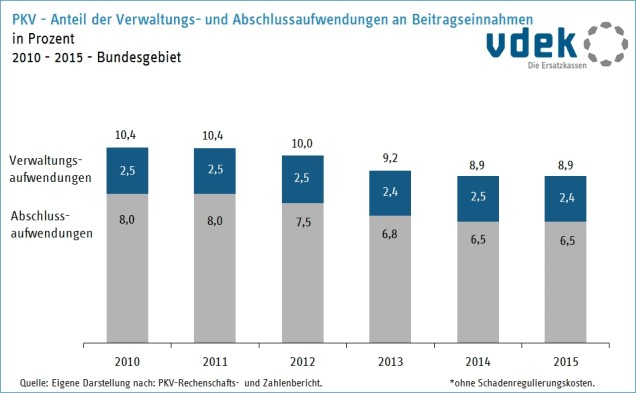

"Viime kädessä jokainen tekee ruokaa vedellä ja hänen täytyy ansaita elantonsa uudelleen", sanoo Gerd Gussler. Joten jos tarjous näyttää erottuvan selvästi, se on korvattava muualla. Voit säästää osittain hallinnossa. HUK hyötyy esimerkiksi hyötyy, koska se tarjoaa vielä muutama käytäntö. Myös vakuutusten myyntikulut eroavat toisistaan.

Vuonna 2015 SHI: n hallintomenot olivat korkeammat, 4,9% vakuutusmaksutulosta, kuin PKV: n (2,4%). Yksityisillä vakuutuksenantajilla on kuitenkin myös korkeat sulkemiskulut.

7. Kysymykset ja vastaukset

7.1. Yksityisen vakuutuksen vaihto on syytä?

7.2. Voi ilmoittaa sairausvakuutusjäsenille?

Yksityinen vakuutuksenantaja saa ilmoittaa sinulle yksityisestä sairausvakuutuksesta vain harvoissa tapauksissa Päivärahaa vakuutus ja Sairaala Cash Vakuutukset mahdollista ja vain kolmen ensimmäisen vakuutusvuoden aikana vakuutusvuoden lopussa.

Satunnaiset ilmoitukset ovat mahdollisia kuukauden lopussa, jos alussa annettiin virheellisiä tietoja terveydentilasta ja jos sopimusta ei muuten olisi tehty. Jos tiedot olivat tahallaan tai törkeästi huolimattomia, virheellisiä, ilmoitusta ei vaadita. Vakuutus voi sitten peruutua (katso luku 3).

7.3. Milloin lapset ovat yksityisesti vakuutettuja??

Jos molemmat vanhemmat ovat yksityisiä, lapset tekevät automaattisesti saman. Ei ole väliä oletko vakuutettu äidin tai isän kautta. Se voi ei uusi tarjoaja valitaan lapsen sairausvakuutukseen. Jokaiselle lapselle oma panos kannetaan. Jos vain toinen kahdesta (naimisissa olevasta) vanhemmasta on yksityisesti vakuutettu ja ansaitsee enemmän kuin pariskunta ja ansaitsee yli 4800 euroa, jälkeläisten on oltava myös yksityisesti vakuutettuja.

Laillisesti vakuutetuille vanhemmille, jotka haluavat parempia etuja jälkeläisilleen, on yksityistä lisävakuutusta järkevää.

LIITTYVÄT ASIAT

-

Tapaturmavakuutus-vertaa-2020-paras

Testin paras yksityinen tapaturmavakuutus. Onnettomuuden aiheuttamasta vammasta tapaturmavakuutus astuu. niiden…

-

Yksityinen sairausvakuutus-verrattuna-favorable-

Valitse oikeasta yksityisestä sairausvakuutuksesta 1 140 tarjouksen joukosta ja nauti kaikista eduista 40% halvemmalla. 40% PRIVATE…

-

Lapsellesi – yksityinen sairausvakuutus, hansemerkur

Yksityinen sairausvakuutus: erittäin hyvä hoito pienille potilaille Vanhempana haluat, että nuorin on aina hyvissä käsissä ja se pätee…

-

Hammashoito-Vertaileva-hammashoito

Mikä on hammaslääkevakuutus? Yksityinen hampaiden lisävakuutus korvaa hammashoitojen kustannukset, jotka eivät ole tai ovat vain…