Lapset ovat suuri etu vanhempien elämässä ja yhtä suuri kuin joidenkin perheiden taloudellinen taakka: Lapset ovat sijoitus tulevaisuuteen riippumatta siitä, tarkastellaanko tätä sosiaalisesta vai puhtaasti taloudellisesta näkökulmasta. Monille vanhemmille tärkeä osa tätä sijoitusta on pienten ja keskisuurten rahasummien varhainen säästö, jotta jälkeläisille tarjotaan tietty taloudellinen tyyny koulutusta, opiskelua tai ajokorttia varten. Usein nämä ovat säästökirjoja tai säästötilejä, joilla on suhteellisen alhaiset korot.

Useat vanhemmat eivät tiedä, että lapset ja jopa vauvat Saksassa voivat avata ja hallita enimmäkseen korkeampia korkoa herättäviä päivä- ja talletustilit. Tällä ei ole vain etuja paluun suhteen, vaan se myös antaa vanhemmille mahdollisuuden käyttää lapsen anteliaita verovapaita korvauksia, jotka ovat yli 9000 euroa henkilöä kohti vuodessa. Niin mukavaa kuin se kuulostaa, tällaisten lapsitilien avaaminen ja käyttö käytännössä on usein hankalaa.

Esimerkki: kriittisen sijoittajan malliperhe

Max Rendite ja hänen vaimonsa Ruth Rendite ovat naimisissa ja heillä on kaksi lasta. Poikamiehen ollessa jo 12-vuotias, perheen 8-vuotias tytär nauttii silti koiranpennustaan. Herralla Renditillä ja hänen vaimonsa pääomalla on huomattavia 350 000 euron pääomia. Valitettavasti pari on jo käyttänyt säästötapahtuman kiinteämääräisen summan, joka on 1 602 euroa (vuodesta 2014 alkaen), joten kaikista tämän summan ylittävistä sijoitustuloista on maksettava nykyisin 26,375%: n myyntivoittovero (mukaan lukien solidaarisuuslisä sekä kirkon vero)..

Herra Rendite, joka tuntee olevansa ensisijaisesti vastuussa perheen taloudellisista sijoituksista, parkkii koko rahoitusvarat ajanpuutteen vuoksi vain puhelinsoittotilille 1,50 prosentin korolla vuodessa. Pankki vähentää välittömästi vuoden lopussa maksettavista koroista myyntivoittoveron, johon sisältyy 962,16 euron yhteisvastuulisä, säästäjän kertasumman huomioon ottaen. Mutta verovähennysten ei tarvitse olla, jos perhe jakaa omaisuudensa jälkeläisille yhdessä tai useammassa päivässä tai määräaikaisessa talletuksessa..

Alaikäiset, joilla on runsaasti verohelpotuksia säästäessään

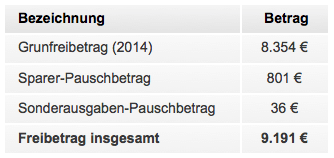

Monet vanhemmat uskovat edelleen, että heidän lapsillaan ei ole erityisiä oikeuksia ja velvollisuuksia vähemmistön ja tulojen puutteen vuoksi sijoitusten ja verojen suhteen. Itse asiassa verotoimisto kohtelee alaikäisiä (vauva, lapsi tai murrosikäinen) kuten mitä tahansa muuta säästäjää. Vastaavasti alaikäisellä lapsella on myös oikeus samoihin korvauksiin (katso nykyiset arvot alla olevasta taulukosta).

Oletetulla 1,50%: n korolla voitaisiin teoreettisesti sijoittaa 612 733 euroon lapsen tilille ilman alaikäisen tilinhaltijan tarvitse maksaa veroja. Korolla 2,00% se olisi silti 459 550 euroa ja 2,50 prosentilla se olisi myös vaikuttava 367 640 euroa. Mutta ole varovainen, tämä on puhtaasti teoreettinen näkökulma, koska käytännössä sairausvakuutussäännöissä asetetaan usein rajoituksia (katso kohta “Kompasteet lasten sijoittamisessa”).

Estää verovähennysten tekeminen ei-verotustodistuksen avulla

Kuten säästötileillä on tapana, myös alaikäisten hallinnoimille tileille voidaan tehdä poikkeusmääräys, jotta vältetään kiinteämääräisen veron maksaminen korkotuloista, jotka ovat korkeintaan 801 euroa (säästäjä kertakorvaus). Jos tilejä on useita, voi myös olla järkevää jakaa säästökorvaukset eri säästöjärjestelmiin.

Todella mielenkiintoinen on sijoitus lapsen nimeen, mutta vain ns. Ei-arviointitodistuksen kautta, jota usein kutsutaan vain NV-sertifikaatiksi. Tätä voidaan hakea asuinpaikan vastuullisessa verotoimistossa (katso lomake NV 1A “Hakemus muun kuin arviointitodistuksen (NV) todistuksen myöntämiseksi”) ja pankille toimittamisen jälkeen varmistaa, että pankki ei enää tee vähennyksiä korkotuloista. Edellytyksenä tähän on kuitenkin se, että tilinomistaja (tässä tapauksessa lapsi) todennäköisesti tuottaa viitevuonna peruskorvausta (nykyisin 8 354 euroa) enemmän tuloja. Jos tulot ovat vastoin odotuksia, tätä suurempia, lapselle on laadittava veroilmoitus ja maksettava alirahoitettu vero. Hieno asia NV-todistuksessa on se, että se on voimassa 3 vuotta ja kun se on talletettu alkuperäiseen pankkiin, se tarkoittaa, että lopullista lähdeveroa ei makseta tältä ajalta. Lisäksi klassinen poikkeusmääräys on silloin tarpeeton.

Mutta ole varovainen, NV-todistus estää lähdeveron maksamisen vain setelipäivästä lukien. Lisäksi jokainen pankki tarvitsee oman alkuperäiskappaleensa, joten useiden tilien tapauksessa haettaessa tulee pyytää vastaava määrä kopioita. Jotkut verotoimistot tarkistavat myös enemmän tai vähemmän tarkkaan, kuuluuko sijoitettu raha todella lapselle ja sijoitetaanko heidän etuihinsa. Jos epäilet, liitä epävirallinen lahjasopimus NV-todistushakemukseen, jotta lapsesta tehty sijoitus olisi uskottava verovirastolle (katso “Kompasteet lasten sijoittamisessa”).

Malliperheemme optimoitu sijoitus

Malliperheemme voisi säästää rahaa jakamalla taitavasti tavaroitaan ja hyödyntämällä lasten korvauksia. Esimerkiksi olisi mahdollista siirtää jälkeläisiä osana lahjoitusta ja jokainen näistä määristä Yhden vuoden kiinteä talletus 1,80% sijoittaa hänen nimensä. Tässä tapauksessa vanhemmat olisi ilmoitettava valtuutetuina henkilöinä, koska kahdella lapsella on vain rajallinen oikeuskelpoisuus. Ihannetapauksessa vanhemmat hakevat myös verovirastolta todistusta, joka ei sisällä arviointia, ja toimittaa sen avattaessa lasten määräaikaistalletuksia koskevia tilejä.

Tällaisen taloudellisen sijoituksen jakamisen myötä perhe tuottaisi 5 980 euron korkotulot vuodessa, mikä jääisi täysin verovapaudeksi vanhempien vapautuksen (säästötakaajan kiinteämääräinen määrä 1 602 euroa) ja lasten NV-todistusten takia. Alkuperäiseen tilanteeseen verrattuna tämä vastaa 962,16 euron säästöjä ja siten tuoton kasvua 0,27% (962,16 euroa / 350 000 euroa = 0,0027). Sitä paitsi, tällaisessa muutoksessa voi olla järkevää optimoida vanhempien sijoitusmäärä siten, että he eivät vielä hyödynnä täysimääräisesti säästönsä kiinteää 1,602 euron kiinteää summaa, koska varallisuuden tulevaisuuden lisääntyminen tapahtuu lähinnä vanhemmille eikä lapsille. pieni puskuri korvauksessa ei varmasti satuta. Toisaalta esimerkissämme optimoimme vanhempien jäljellä olevan 106 800 euron saldot hyödyntääksemme säästökorvauksen täysimääräisesti.

Herra ja rouva palaavat ja heidän lapsensa ei todellakaan tule miljoonia perheeksi yhdessä yössä tällä optimoidulla sijoituksella, mutta voisi varmasti tehdä niin vuosien varrella jotkut Säästä euroja. Koko asia on myös arvokasta, mitä suurempi varallisuus ja korkeammat nykyiset korot. Tällainen yhdistelmä voi olla järkevä myös myöhempää perintöä varten, koska verovapaata tukea (nykyisin 400 000 euroa vanhemmalta ja lapselta 10 vuoden välein) voidaan myöhemmin välttää korkeilla veroilla, etenkin varakkaille perheille osana mahdollista perintöä. Perheillä, joilla on suhteellisen pieniä rahasummia, on kuitenkin usein vailla merkitystä vaihtaa lapsia. Noin 200 000 euron raja voidaan nähdä tässä rajana, josta vanhempien tulisi miettiä omien sijoitustensa optimointia.

Kompasteet lasten sijoittamisessa – mihin sinun tulisi kiinnittää huomiota

Sijoittaminen omille lapsillesi tai heidän puolestaan (esim. Puhelutilillä) tarjoaa selviä veroetuja, mutta samalla se ei ole täysin ilman kompastuskiviä. Meidän on palattava vähän taaksepäin. Vanhempien velvollisuus on huolehtia lapsistaan, johon sisältyy henkilökohtainen hoito (esim. Koulutus ja hoito) ja varallisuudenhoito. Varallisuudenhoidosta säädetään selvästi siviililaissa, ja se kuvaa pääasiassa vanhempien velvollisuutta hoitaa varallisuutta omien lastensa hyväksi. Vanhempien käytettävissä oleva omaisuus on mahdollista vain hyvin rajoitetusti. Joten se sanoo § 1642 BGB: “Vanhempien on sijoitettava lapselleen hallintoon kuuluvat varat taloudellisen varallisuudenhoidon periaatteiden mukaisesti, jos sitä ei ole käytettävissä kulujen kattamiseen.”Konkreettisesti tämä tarkoittaa käytännössä: Lasten investointien tulisi tuottaa kohtuullinen tuotto nykyisillä markkinoilla ja samalla niiden riskin on oltava alhainen. Vanhemmat eivät myöskään saa käyttää lasten säästötilejä vapaasti ja vapaaehtoisesti.

Toisaalta niin selvä kuin tämä näyttää olevan, toisaalta käytännössä annetut tuomiot ovat ristiriitaisia tavallisille ihmisille. Karlsruhen liittovaltion tuomioistuimessa vuonna 2004 nostettu oikeusjuttu koski pari vanhempaa, jotka halusivat siirtää sijoituksen ja korot takaisin omaan lukuunsa lasten nimelle tehdyn sijoituskauden lopussa. Pankki kieltäytyi kuitenkin suorittamasta tätä siirtoa, koska se epäili vanhempien edustamisvaltuuksien väärinkäyttöä (rahan palauttamista huolimatta lahjoittamisesta jo lapsille). BGH katsoi tässä yhteydessä, että pankin oli siirrettävä summa takaisin, koska lapsille annettu lahja ei ollut vielä osoitettu heidän nimissään olevalla taloudellisella sijoituksella (Asia nro XI ZR 220/03). Vanhemmilla oli jälleen vapaus käyttää sijoitusta korkoineen, vaikka verokysymystä ei selvennetty tässä tuomiossa. Saarlandin ylemmän oikeusasteen tuomioistuimen tuomio antaa hieman erilaisen vaikutelman Tapaus numero 4 U 8/07 – 2 a. Tytär vaati tänä päivänä talletusta, jonka isä oli asettanut nimensä vuotta aiemmin ja oli oikeassa. Tuomarien mukaan alaikäisen nimissä tehty sijoitus siirtyy automaattisesti hänen hallussaan olevaan alaan. Myös tässä jätettiin verolakiin liittyvä kysymys.

Sekaannus näyttää olevan täydellinen, mutta vain aineellista lakia koskevassa kysymyksessä, toisin sanoen kenelle rahat tosiasiallisesti kuuluvat sijoituksen jälkeen – lapselle tai vanhemmille. Toisaalta on kiistatonta, että lapsen verovapaita korvauksia voidaan käyttää luotettavasti vain, jos omaisuus siirretään lapsille lahjaksi ja kun myyntivoitot käytetään myös lasten eduksi ja hyödyksi. Tämä voidaan lukea z. B. kahdessa liittovaltion verotustuomioistuimen tuomiossa (ks Tapaus numero VIII R 19/98 ja VIII R 42/01). Siksi suosittelemme, että teet epävirallisen lahjasopimuksen investoinnista lasten nimeen, etenkin suurempien määrien osalta, ja pyytämään sitä allekirjoittamaan kaikkien osapuolten (vanhemmat ja lapsi) kanssa. Joten sekä verohallinnon että perheen sisällä on selkeyttä vanhempien mahdollisuuksista päästä elämään, joiden tulisi aina toimia oikein lapsen eduksi eikä heidän (kuluttajien) etujen mukaisesti.

Vanhempien tulisi myös huomata, että heti kun lapsi on täyttänyt 18 vuotta, he menettävät rekisteröidyn laillisen edustajana oikeuden käyttää lasten päivittäisiä ja määräaikaistalletuksia koskevia tilejä. Kun lapsi täysi-ikäiseksi, pankki myös vaihtaa tilille pääsyä, jotta lapset voivat sitten vapaasti käyttää luottoaan. Tärkeä kohta lasten nimissä tehtävissä sijoituksissa riippumatta siitä, onko kyse verosäästöistä tai jälkeläisten avustamisesta, on luottamuksen olemassaolo. Loppujen lopuksi 18-vuotiaana on mahdollista luovuttaa tilin saldo vain lapsen luvalla.

Varovaisuus on myös suositeltavaa, jos vanhempien lakisääteinen sairausvakuutus kattaa omat lapsesi. Koska he voivat pysyä jäsenenä ilmaiseksi vain niin kauan kuin heidän tulonsa (mukaan lukien pääomatulot / korot) eivät ylitä 395 euroa (450 euroa rajatyöllisyydestä). Lasten korkotulot olisi sen vuoksi pidettävä 5 541 euron (395 euroa x 12 kuukautta + 801 euron säästöjen kertakorvaus) alaisena vuonna. Tämä rajoitus ei koske yksityisesti vakuutettuja lapsia. Jos lapsi saa yli 5 541 euron merkinnän, sen on oltava yhtä vastaan vähimmäisosuuteen 137,33 euroa (ja mahdolliset pitkäaikaishoidon vakuutukset) joko laillisesti tai yksityisesti vastaavan tarjoajan hinnoin.

Löydä oikea sijoitus lapsille

Jos edellisessä osassa mainitut kompastuskiviä on voitettu tai ne eivät yksinkertaisesti ole ongelma, mikään ei estä omien lasten järjestelmää ja siten mahdollisia verosäästöjä. Klassiset säästö- ja sijoitustilit, joilla on pieni riski, ovat varmasti ensisijaisen tärkeitä alaikäisten sijoituskohteina, koska lakisääteinen talletusvakuutus on. Aiemmin säästökirja oli ensimmäinen valinta, mutta nykyään se on harvoin järkevää alhaisten korkojen takia. Toisaalta parempia tuottoja saadaan yleensä yön yli- ja talletustililtä, kuten sellaisilta, joita aikuiset käyttävät yhä enemmän. Valitettavasti monet pankit tarjoavat korkeamman koron sijoitustilinsä vain aikuisille, joten alaikäiset jätetään usein ulkopuolelle. Klassinen säästökirja, opiskelijatili, taskurahatili tai ajokorttitili on aina saatavana alaikäisille, mutta tarjoaa harvoin todella kilpailukykyisiä korkoja. Viime kädessä kannattaa etsiä jonkin verran pidempää pankkia, joka tarjoaa myös vakiotuotteita lapsille. Voit selvittää, mitkä pankit kuuluvat vertailuihimme. että Yöpöydän rahaa koskeva taulukko ovat z. B. Kaikki lapsille tarkoitetut tarjoukset on merkitty vihreällä perheen tunnuksella (esim. RaboDirect, ING-DiBa jaYapi Kredi Pankki). Vertailu määräaikaistalletuksiin toisaalta näyttää yksityiskohtaisessa näkymässä vihreällä valintamerkillä “Lasten tilin avaaminen” vieressä, sallitaanko alaikäiset vai ei.

Alaikäisten tilin avaaminen: vaatimukset & näyttö

Saksan siviililain (BGB) 1626 §: n mukaiseen vanhempien hoitoon kuuluu tunnettujen lapsenhoitojen (henkilökohtainen hoito) lisäksi omaisuudenhoito. Tähän sisältyy vanhempien käsitys lapsen taloudellisista eduista, erityisesti omaisuuden säilyttämisestä konservatiivisen sijoituksen yhteydessä. Tästä syystä vanhemmilla on edelleen valtuudet hallita kaikkia tilejä lapsen 18-vuotispäivään saakka riippumatta siitä, onko lapsella oikeushenkilöllisyys rajoitettu (7. syntymäpäivästä ennen 18. syntymäpäivää) vai ei vielä lapsen laillinen toimivalta (ennen 7. syntymäpäivää).

Rahanpesulain mukaan kaikki Saksan pankit ovat velvollisia tunnistamaan selvästi tilinomistajan henkilöllisyys ja valtuutetut osapuolet. Tämä koskee myös kahta vanhempaa. Suurin osa suorista pankeista käyttää tähän Postident-menettelyä, jossa postilaitoksen henkilöt tunnistetaan henkilötodistuksen tai passin avulla. Huolto-olosuhteista riippuen on myös annettava lisätodisteita lasten tileistä, joten koko prosessi on usein jonkin verran monimutkaisempi kuin aikuisilla..

Valitettavasti tilin avaamista varten erityisesti vaadittavat asiakirjat vaihtelevat pankkien välillä, joten suosittelemme, että tarkistat tarvittaessa tarvittavat asiakirjat uudelleen hotline-yhteydellä. Aikaisemmin monilla käyttäjillä oli joskus pitkiä viiveitä ja järkyttyneitä tilin avaamisessa, koska ei ollut tarkalleen selvää, mitkä asiakirjat tosiasiallisesti lähetetään. Erityisesti eronneiden tai eronneiden vanhempien kanssa asiat voivat nopeasti muuttua hieman monimutkaisemmiksi. Naimisissa vanhemmissa sitä vastoin tarvitaan yleensä vain lapsen syntymätodistus ja avioliittotodistus. Lisäksi molempien vanhempien on käytettävä myös Postident-menettelyä laillistaakseen itsensä. Sama pätee lapsiin, jos hän on vähintään 16-vuotias. Muutoin syntymätodistus riittää yleensä alaikäisen laillistamiseen.

Erityistapaus tilin avaamisesta kolmannen osapuolen (esim. Isovanhemmat) kautta

Haluatko z. Jos esimerkiksi isovanhemmat avaavat päivärahatilin alaikäiselle lapsenlapselleen hänen nimensä, asia tulee entistä vaikeammaksi, usein jopa mahdottomaksi. Joten isoäidin ja isoisän on esitettävä lastenlapsen syntymätodistus (usein jopa alkuperäisessä muodossa) tilin avaamiseksi ja suostutettava vanhemmat allekirjoittamaan tilihakemus, koska heidät on myös merkitty valtuutettuina henkilöinä tähän tähdistöyn. Käytännössä tämä tarkoittaa, että molemmat vanhemmat joutuvat läpi todennusprosessin (esim. Postidentin kautta). Jotkut pankit (valitettavasti etenkin pankit, joilla on erityisen houkuttelevat olosuhteet) eivät kuitenkaan salli kolmansien osapuolten avata tiliä, joten monilla isovanhemmilla tai sponsoreilla on viime kädessä vain tie paikallisiin säästöpankkeihin – ei todellakaan paras vaihtoehto tuoton näkökulmasta. Siksi suosittelemme kaiken kaikkiaan käsittelemään säästöjä kolmansille osapuolille omalla tililläsi ja esimerkiksi B. ilmoittaa lapsenlapsesta edunsaajana (jos pankki sallii sen) tai siirtää rahoitusvarat perintönä.

Päätelmämme lasten sijoittamisesta

Erityisesti suurempien rahasummien tapauksessa sijoittaminen oman lapsesi nimeen voi olla järkevää, varsinkin jos vanhemmat haluavat joka tapauksessa siirtää suuren osan taloudellisista varoista jälkeläisille pitkällä tähtäimellä. Alaikäisillä on yli 9 000 euroa vuodessa, ja niillä on runsaasti korvauksia, joita voidaan käyttää sijoittamiseen ja verojen säästämiseen. Mutta ole varovainen, rahat pitäisi tosiasiallisesti siirtää lapsille osana lahjaa (tällä hetkellä 400 000 euroa vanhempana on veroton 10 vuoden välein) ja mieluiten epävirallisen lahjasopimuksen yhteydessä ja sijoitettava sitten heidän edukseen. Vasta sitten verovirasto osallistuu tähän veronsäästömalliin pitkällä aikavälillä.

Vanhempien tulisi myös olla varovaisia, jos heidän lapsensa sisältyvät lakisääteiseen sairausvakuutukseen ilmaiseksi. Vuotuiset sijoitustulot on pidettävä 5 541 euron merkissä, jotta joudut maksamaan lisämaksuja sairausvakuutukseen. Jos nämä kohdat merkitään pois, verosäästö lopulta vain estää tilin avaamista. Tällä hetkellä klassiset konservatiiviset sijoitukset ovat todennäköisesti sopivimpia päivä- ja talletustilit, Koska paluu täällä ei ole innostava, turvallisuus on melko korkea.

Valitettavasti alaikäisille / lapsille tarkoitettujen tilien avaaminen on usein hieman monimutkaisempaa kuin normaali, minkä vuoksi suosittelemme, että tarkistat asianomaisella pankilla uudelleen tarvittavat todisteet viivästysten välttämiseksi. Mutta kun tili on avattu, vanhemmat voivat odottaa erittäin mukavaa verosäästöä joka vuosi. edellä Lisäksi lapset eivät varmasti valita tietystä tyynystä koulutusta, opiskelua varten tai ehkä edes ensimmäisestä asunnosta.

Muut linkit:

Kommentoi ja arvioi tätä artikkelia

Onko sinulla kysyttävää tästä tuotteesta? Mikä mielestäsi on erityisen hyvää, mikä on ehkä melko huono? Mitä meidän pitäisi tehdä paremmin?? Kirjoita meille mielipiteesi tähän. Otamme aina mielellämme vastaan palautetta.

LIITTYVÄT ASIAT

-

Lasten taloudellinen sijoitus: lapset maksavat myös veroja

Lasten taloudellinen sijoittaminen Tutit, koululaukut ja säästösuunnitelmat Jos talletus tai tili on lapsen nimessä, vanhemmilla on yksi etu: säästät…

-

Lasten taloudellinen sijoitus: löydä oikea osakerahasto

Viikon työkalu Oikea lasten ja lastenlasten osakerahasto Lasten ja lastenlasten arvopapereihin sijoittamisen yhteydessä saksalaiset säästäjät ovat yleensä enemmän…

-

Älä pelaa likaisten lasten kanssa

Saksalainen lauluntekijä Franz Josef Degenhardt toi epätoivoisen haun kappaleelle “Älä pelaa likaisten lasten kanssa” jo vuonna 1965…

-

Kaksoisrattaat testitvertailu tammikuussa 2020

Soveltuvan kaksoisvaunujen etsiminen ei usein ole niin helppoa kuin odotettiin. Siksi asiantuntijoillamme on erilaisia…