Asuntolainojen vertailu

Vanha tai uusi rakennus? Kiinteistön arvon menetys? Varmista pitkät alhaiset korot. Ei ole väliä onko talonrakentaja vai omistaja – lue uutisia kiinteistö- ja asuntolainoista.

ohjaaja

Mitä tulisi ottaa huomioon rakennusrahoituksessa? Kuinka luottokelpoisuus, korot ja pääoma vaikuttavat määrään? Kerro itsellesi opastuksella asuntolainoista ja kiinteistöjen ostosta.

Lyhyesti: Tärkein asia rakennusrahoituksen vertailussa

- Rakennusrahoituksen vertailusta löydät markkinoiden halvimmat asuntolainan korot. Löydä ihanteellinen rahoitus unelmakohteeseesi.

Asuntolainan korko- ja takaisinmaksutasolla voi olla merkittävä vaikutus.

Asuntolainananto: Vertailu on kannattavaa

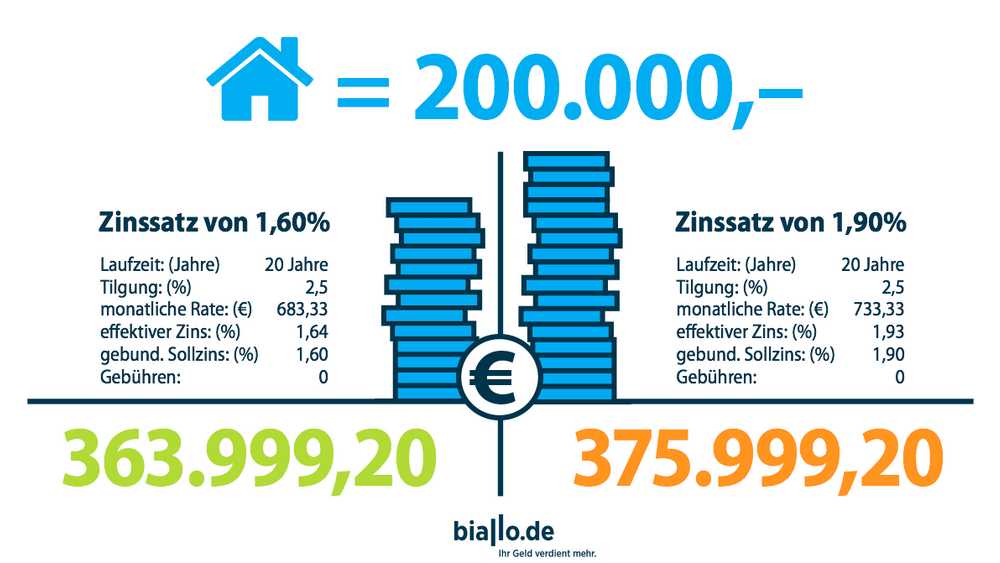

Asuntolainan myöntämisessä sinun ei ehdottomasti pidä luottaa vain yhteen tarjoukseen, vaan on tärkeää vertailla, verrata ja vertailla uudelleen. Koska vain minimaaliset erot sidotussa veloituskorossa ja efektiivisessä korossa, takaisinmaksuerä tai kesto aiheuttavat suuren eron kokonaiskustannuksiin. Tärkein tekijä rahoituksessa on efektiivinen korko. Mitä alhaisempi se on, sitä enemmän rahaa voit säästää. Voit nähdä tämän seuraavassa esimerkissä.

Se vaatii 200 000 euron lainan. Toimikausi on 20 vuotta. Takaisinmaksu on meidän suosittelemamme vähintään 2,5 prosenttia.

- Tämä laskelma osoittaa, että vain pienellä korkoerolla on suuri vaikutus asuntolainan kokonaiskustannuksiin. Rahoitus maksaa 12 000 euroa enemmän toisessa esimerkissä. Tämä tekee selväksi, että parhaiden olosuhteiden saamiseksi on syytä vertailla.

Asuntolainojen vertailu: mitä tulisi harkita?

Asuntolainananto on monimutkainen asia, johon vaikuttavat monet tekijät. Kaikesta, joka sinun tulisi ottaa huomioon suunnitellessasi ja rahoittaessasi, olemme tehneet yhteenvedon asuntolainan antamiseen liittyvistä vinkkeistämme.

Kiinteistölaina

Sinä ihmisenä

Omaisuus

Pankki

Mitkä ovat efektiiviset korot? Kuinka pitkä korkositoumus on? Kuinka paljon omaa pääomaa tulette mukaasi? Kuinka korkea on asuntolainan luoton arvo? Mikä on laina? Kuinka kauan rakennuslaina on? Onko erityisiä takaisinmaksuja mahdollista? Rahoitetaanko lisäkustannuksia? Kaikki nämä kohdat vaikuttavat rahoituksen kustannuksiin. Nämä kohdat olisi sisällytettävä tarjouksia vertailtaessa.

-

Koron ja oman pääoman suhde

Vaikka oma pääoma ei ole vaatimus kiinteistöjen rahoittamiselle, se tuo kuitenkin taloudellisia etuja. Nyrkkisääntönä on, että mitä korkeampi pääomaosuus asuntolainoista on, sitä alhaisempi taloudellinen tarve ja edullisemmat korkokustannukset. Koska korkealla pääomalla pankin riski pienenee, se palkitaan edullisilla korkoilla. Pankit ovat haluttomia näkemään rahoitusta, jolla on vähän tai ei lainkaan pääomaa, koska ne ovat riskialttiita ja on olemassa riski, että lainanottaja on liian velkaantunut. Tässä tapauksessa korkolisät uhkaavat, riittämättömällä luottoluokituksella pankki hylkää luotonannon.

40 prosentin sääntö: Riskipreemiat jaotellaan rahoitustarpeiden mukaan: saat parhaan koron, jos pystyt maksamaan vähintään 40 prosenttia hankintakustannuksista taskusta ja tarvitset enintään 60 prosenttia luottoa asuntolainoihin. Jos tarvitset suurempaa lainaosuutta, korot nousevat nopeasti. Pankit maksavat korkoa 0,1–0,3 prosenttia jokaisesta kymmenen prosenttia korkeammasta lainaosasta. Haitta: Lainakustannukset kasvavat nopeasti.

Erityinen takaisinmaksu: Mitä nopeammin, sitä parempi

Kuukausittaisen takaisinmaksun lisäksi voit suorittaa lisämaksun lainatilillesi kerran vuodessa. Erityinen maksu on ilmoitettava etukäteen kirjallisesti. Voit tappaa kaksi lintua yhdellä kivellä: Lisämaksu lyhentää takaisinmaksuaikaa ja säästää lisäksi paljon kiinnostusta. Esimerkiksi, jos maksat takaisin 10 000 dollaria viiden prosentin lainakorolla kymmenen vuoden kestäneen asuntolainan antamisen jälkeen kymmenen vuotta, vähennät erääntyviä korkoja 2800 dollarilla. Rakennuslainan kokonaisaika lyhenee 3,5 vuodella. Jos erityinen takaisinmaksu tapahtuu nopeammin, voit säästää vielä enemmän: Siirrä erityinen takaisinmaksu vain kahden vuoden kuluttua viiden vuoden sijaan, pienennä korkomaksuja jopa 4800 eurolla ja asuntolainan myöntämistä yli neljäksi vuodeksi.

vihje: Varmista, että pankki ei pyydä korkoa erityisestä takaisinmaksutavasta.

Sinun tulisi valita korkositoumus niin kauan kuin mahdollista tällä hetkellä alhaisten asuntolainan korkojen taustalla. Joten vähintään kymmenen, 15 tai 20 vuotta. Kaikki ehdot löytyvät asuntolainojen vertailusta.

Termi: Mitä nopeampi lainasumma voidaan maksaa takaisin, sitä halvemmat ehdot ovat. Erityisiä takaisinmaksuja olisi myönnettävä joka tapauksessa. Älä valitse rahoitusta, jos se ei ole mahdollista. Ja poistoprosentiksi suosittelemme tällä hetkellä vähintään 2,5 prosenttia vuodessa.

Onko näiden kahden pankin vuosikorko sama? Entä käyttöönoton kiinnostus? Jokainen, joka ottaa lainan tai sen osan myöhemmin kuin sovittiin, maksaa tämän lisämaksun. Useimmat ovat per "myöhään kuukausi" 0,25 prosenttia. Jotkut pankit veloittavat tämän palkkion kuuden kuukauden kuluttua. Muille se johtuu vasta kahdentoista kuukauden kuluttua tai jopa myöhemmin.

On myös tärkeää, kuka tarvitsee rahoitusta. Eri tekijöillä on tässä rooli. Työsi, työsuhdeturva, ikäsi, tulojen ja oman pääoman määrä.

Mikä on budjettiylijäämäsi? Mikä on Schufa-pisteet? Näiden tietojen perusteella pankki voi arvioida omaa luotonantoon liittyvää riskiään. Sen jälkeen olosuhteet määritetään. Mutta sinun on myös selvitettävä muutama kysymys. Vuokraaminen tai ostaminen on sinulle parempi vaihtoehto?

Mitä enemmän vakuuksia tuot, sitä halvemmat ehdot ovat. Kriisitiivis työ, mieluiten valtion virkamiehenä, on tervetullut. Ja mitä suurempi oma pääoma, sitä parempi.

Mitkä ihmisryhmät saavat kiinteistölainan?

Yksinkertaisesti kuka tahansa, jolla on varaa lainaan. Mutta ei vain. Ennen kuin pankit myöntävät lainaa, ne eivät vain tarkista nykyistä luottokelpoisuutta. He haluavat tietää etenkin pitkäaikaisista lainoista: henkilö voi maksaa rahat takaisin vielä kymmenessä tai 15 vuodessa?

Mahdollisilla lainansaajilla, jotka työskentelevät maksukykyisissä suuryrityksissä tai virkamiehissä, on etuja. Ammatillisten ryhmien, joita irtisanomiset uhkaavat, kuten tarjoilijoiden tai rakennusalan työntekijöiden, on vaikeampaa. Tai jotka ovat töissä vain pian. Tai vaihda työpaikka kahden vuoden välein.

Pankit seuraavat myös kriittisesti yrittäjien asuntolainoja. Koska heidän tulot vaihtelevat kuukausittain tilaustilanteesta riippuen. Luotto virtaa vain, jos se onnistuu monien vuosien ajan. Poikkeuksia ovat hyvin ansaitsevat lääkärit, lakimiehet ja veroneuvojat.

Vanhuksilla on myös vaikeampaa asuntolainoilla. Usein heille ei kerrota, miksi he hylätään, koska silloin on olemassa syrjinnän vaara. Mutta jos vakuuksia, kuten maksettua kiinteistöä, on riittävästi, mikään ei estä uutta lainaa, kuten nykyaikaistamislainaa.

Olet yksinhuoltaja ja haluat ostaa kiinteistön? Se ei ole niin helppoa kuin olisit pari, mutta se on mahdollista. Opasmme "Asuntolaina yksinhuoltajavanhemmille" näytämme sinulle kuinka.

Yhä useammat ihmiset Saksassa valitsevat elää yhdessä ilman avioliittotodistusta. Meneekö se "pesintä", naimattomien parien on kiinnitettävä huomiota kaikenlaisiin asioihin. Mitä tapahtuu ennenaikaisen eronnan tapauksessa? Tai jos kumppani kuolee ennenaikaisesti? Aiheoppaassamme "Kumppanuussopimus: Kuinka naimattomien ihmisten tulisi maksaa talon osto", oppia kaikki tiedon arvoinen. Joten se toimii ilman avioliittotodistusta asunnon kanssa.

Monet nuoret perheet haluavat olla omassa neljässä seinässä mahdollisimman pian. Mutta ensinnäkin he tarvitsevat yhden asian – rahaa. Tämä tarkoittaa omien taloudellisten mahdollisuuksien tutkimista ja lisäksi houkuttelevien valtion rahoitusvaihtoehtojen hyödyntämistä. Aiheoppaassamme "Rakennusrahoitus perheille" Opi mitä nuoren Eigenheimerin tulisi etsiä.

Virkamiehet ovat erityinen työntekijäryhmä, jolla voi olla positiivinen vaikutus luotonantoon. Työsuhteen luonteen ja turvattujen tulojensa vuoksi he saavat erityisen hyvät olosuhteet asuntolainoille lainoista pankeilta. Lisää oppaassamme "Asuntolainananto virkamiehille".

Viimeisenä, mutta ei vähäisimpänä, asuntolainanannossa se riippuu myös siitä, mikä osto on vireillä. Talo tai osakehuoneisto? Kiinteistön sijainti on erittäin tärkeä. Onko se uusi rakennus vai huolellisesti kunnostettu vanha rakennus? Onko vuokraoikeuksia vai onko kiinteistö rasitettu??

- Tietysti kaikki avunantajat pitävät ostoksestasi hyviä paikkoja ja kiinteistöjä, jotka ovat hyvässä kunnossa. Jos tämä ei ole sinun tapauksessa, esimerkiksi koska haluat tehdä kunnostuksia itse, sinun tulee näyttää tämä.

Jotta voimme tarjota sinulle vielä parempaa tukea asuntolainojen myöntämisessä, olemme perustaneet Saksan suurimpien kaupunkien oppaita, joissa valaistaan ostajien ja vuokralaisten kiinteistömarkkinoita ja annamme vinkkejä rahoitukseen:

Haluatko toisen kaupungin täällä? Kirjoita sitten meille vain sähköposti. Odotamme sitä.

Saat rakennusrahoja useilta tarjoajilta: paikallisilta alueellisilta pankeilta ja säästöpankeilta, suorapankeilta, kuten ING-Diba, rakennusyhdistyksiltä, vakuutusyhtiöiltä ja erityisiltä luotonvälittäjiltä. Niiden ehdot löytyvät asuntolainojen vertailusta. Kun ostat kiinteistön ensimmäistä kertaa, vaaditaan henkilökohtaisia neuvoja – puhelimitse, videochatissa tai kaupassa. Vertailumme kautta saat edullisen asuntolainan ja parhaan tarjouksen.

Lainanottajana varmista myös, että pankki tai säästöpankki tarjoaa sinulle KfW-lainoja ja että ne voidaan integroida kokonaisrahoituspakettiin. Jos näin on, et maksa vain kuukausierää pankille, vaan myös KfW: lle.

Mutta ei vain KfW, vaan myös kaikki liittovaltiot tarjoavat omia asuntojen hankinta- ja rakennustukia.

Jos sinulla on vähintään kaksi tarjousta, voit käyttää tarjousvertailuamme. Tähän syötät sidotut veloituskorot, rakennuslainan keston ja takaisinmaksun. Lopuksi saat laskelman, joka tarjous on halvempi.

Baufinanzierungsvergleich: Parhaat tarjoukset

| toimittaja | kuukausittain. nopeus | eff. Vuotuinen korko p.a. | kuukausittain. valmiustila kiinnostusta |

|---|---|---|---|

| Degussa Bank |

euro

vertailu "Pankit ja vakuutukset": Lainasumma 300 000 euroa, laina-aika 10 vuotta, alkuperäinen takaisinmaksu 3,5 prosenttia, laina 60 prosenttia. Vuodesta: 11. marraskuuta 2019.

vihje: Joitakin palveluntarjoajia ei ole linkitetty toisiinsa, koska he eivät tällä hetkellä halua hankkia asiakkaita vertailun kautta. Kuinka rahoitamme itseämme, meillä on osiossa "Tietoa meistä" julkistettu avoimesti.

Asuntolainananto: Eri lainatyyppien vertailu

Asuntolainoissa lainanottajat voivat valita erilaisista rakennuslainoista, jotka saattavat olla enemmän tai vähemmän sopivia sinulle tarpeitasi ja henkilökohtaista tilannettasi riippuen. Tässä ovat yleiskatsauksen eri lainatyypit:

Kenelle se sopii

elinkorko

Klassinen annuiteettilaina maksetaan kiinteällä kuukausikorolla. Tämä pysyy aina samana ja koostuu korko- ja lunastusosasta. Alussa korko on korkeampi. Mutta se vähenee ajan myötä. Kuukausi toisensa jälkeen osa velasta maksetaan. Samassa määrin takaisinmaksettu velka kasvaa kuukausittain. Tavalliset ovat viiden, kymmenen, 15, 20 tai 25 vuoden ajanjaksot.

Yksityishenkilöille omatoimisen kiinteistön ostajille.

rakentamislainat

Talon säästöt koostuvat säästö- ja lainavaiheesta. Allekirjoittaessasi sopimusta, sovit luotosta ja tulevasta lainakorosta. Asuntolaina vaatii tietyn suunnittelun. Jos vuokraat ja haluat ostaa kiinteistön muutamassa vuodessa, sopimus voi olla kannattava. Hyödyllisiä voivat olla mahdolliset valtion tuet ja mielivaltaisesti korkeat talletuskorot, jotka voit itse määrittää. Sinun on myös tehtävä, milloin ja missä muodossa otat lainan Bauspar-sopimuksesta.

Nuoremmille, jotka eivät vielä tiedä haluavatko ostaa kiinteistön myöhemmin, mutta haluavat silti varmistaa edulliset korot. Lainaa voidaan myöhemmin käyttää myös vuokratun asunnon nykyaikaistamiseen.

Asuntolainananto joustavalla takaisinmaksulla

Kiinnitä huomiota kustannuksiin: Jotkut luottolaitokset laskevat lisäkorkoja nykyisistä korkoehdoista poistojen mahdollisuuden vuoksi. Jotkut tarjoajat kuitenkin luopuvat tästä palkkiosta. Usein kaksi tai kolme lunastusmuutosta ovat korottomia kiinteän koron ajan.

Nuorille pareille, jotka aikovat aloittaa uuden uran lähitulevaisuudessa ja jotka haluavat korjata takaisinmaksuprosenttia vastaavasti.

Mutta myös lainanottajille, jotka haluavat säilyttää joustavuuden takaisinmaksuaikana, koska he odottavat myöhemmin suurempaa rahasummaa – esimerkiksi perinnöltä.

Lopullinen laina

Kiinteään korkoon sidottua

Toisin kuin normaali rakennuslaina, kiinteäkorkoista lainaa ei makseta takaisin jatkuvasti, vaan maksetaan vain korkoa. Lainavelka pysyy samana kauden loppuun saakka. Maksamisen sijasta rahat virtaavat jatkuvasti korvaavaan tuotteeseen, kuten pääomaa muodostava henkivakuutus, kiinteätuottoiset arvopaperit, rahastot tai rakennusyhteiskunnan säästösopimus. Kerääntyneellä rahalla maksat lainavelan lopulta. Tämä laina on erityisen sopiva, jos kiinteistöä ei käytetä omaan käyttötarkoitukseen ja se ostetaan sijoituksena. Toisin kuin takaisinmaksu, vuokranantajat voivat vaatia rakennuskorkojen vähentämistä. Ja varantojen positiivisella suorituksella voi päätyä jopa omaisuuden ylijäämään.

Kiinteistön ostajat, jotka haluavat hyödyntää optimaalisesti kiinteistön veroetua sijoituksena.

Vaihtuvakorkoiset lainat

Laina on vaihtuvaehtoinen, eli ilman kiinteää korkoa. Näillä lainoilla on pääsääntöisesti hyvin lyhyt kiinteäkorkoinen aika: useiden vuosien sijasta korot ovat vain kolme-kuusi kuukautta. Edellytyksiä mukautetaan jatkuvasti nykyisiin markkinaolosuhteisiin. Lainanottajana sinulla on mahdollisuus maksaa laina milloin tahansa kärsimättä ennakkomaksua. Muuttuva laina ei sovellu perinteiseen asuntolainaan, vaan kuluttajille, joilla on erittäin hyvät luottoluokitukset, tai lainanottajille, jotka odottavat erityistuloja lähitulevaisuudessa. Tässä suositellaan henkilökohtaista kuulemista. Vaihtuvakorkoiset lainat ovat erityisen edullisia korkojen laskiessa.

Kuluttajille, jotka tarvitsevat vain väliaikaista luottoa. Uusi kiinteistö on ostettu, vanhaa ei vielä myydä. Myös lainansaajille, joilla on lyhyellä tai pitkällä aikavälillä korkea kassakuitti. odottaa perintöä, tämä rahoitusmuoto on sopiva.

Volltilgerdarlehen

Jos pystyt käsittelemään suurta takaisinmaksua kuukausittain, sinun tulisi tarkastella Volltilger-lainaa. Tällä rakennuslainalla maksat koko lainasumman määräajassa ja kiinteänä korkona. Mutta se on mahdollista vain, jos sinulla on keskimääräistä korkeammat ja turvatut tulot. Nopea takaisinmaksu ja korkea kuukausittainen taakka ovat Volltilgerdarlehenin tunnusmerkkejä. Etu sinulle: Volltilgerdarlehen tarjoaa yleensä hieman parempia ehtoja kuin perinteiset kiinteistölainat.

Korkeasti ansaitsevat henkilöt, joilla on suuri kuukausittainen taakka ja joilla on erittäin hyvä luottoluokitus.

Realkredit

Todellinen laina on laina, joka on vakuutettu asuntolainoilla, kuten asuntolainalla, asuntolainalla tai vakuudella. Tämän lainan erityispiirre on, että asuntolainojen enimmäismäärä voi olla vain 60 prosenttia kiinteistön kiinnitysluoton arvosta.

Kuluttajat, jotka omistavat rasitteettoman kiinteistön ja haluavat rahoittaa toisen. Iäkkäät, jotka suunnittelevat korjattua palkattua omaisuuttaan.

modernisointi luotto

Jos kiinteistö vanhenee jo, modernisointilaina voi olla kannattava. Laina on varattu. Toisin sanoen lainanottajat saavat käyttää rahaa vain lainasopimuksessa määriteltyyn tarkoitukseen. Lisäksi modernisointilaina myönnetään vain kiinteistöjen omistajille. Lainan koosta riippuen kuluttajien on osoitettava asianmukainen omavaraisuusaste.

Kuluttajat, jotka haluavat uudistaa kiinteistön tai kunnostaa sitä energisesti.

lihasten kiinnitys

Lyhennys takaisinlainat

Lainan takaisinmaksulainassa lainanottaja sitoutuu maksamaan takaisin tietyn lainasumman korkoineen takaisin korkoon. Erityispiirre: Taloudellinen taakka vähenee vuosittain. Vaikka takaisinmaksutaso pysyy vakiona koko lainan voimassaoloajan, korkorasitus pienenee jokaisella takaisinmaksun erällä, koska se lasketaan aina jäljellä olevan velan perusteella. Seurauksena on, että maksettava erä on pienempi kuukausittain, ja se eroaa pohjimmiltaan muista rahoitusmuodoista, kuten klassisesta annuiteettilainasta..

Vanhemmat lainanottajat, jotka haluavat maksaa takaisin nopeammin eläkkeelle asti.

KfW laina

Kreditanstalt für Wiederaufbau (KfW) tarjoaa laajan valikoiman matalan koron ja matalan koron rakennuslainoja ympäristöystävällisen rakentamiseksi tai nykyaikaistamiseksi. Tämän ns. KfW-tuen ansiosta voit laskea kuukausikorkoasi huomattavasti. Valtion omistama KfW-Bank myöntää rakennuslainoja vain yksityishenkilöille asumiseen.

Omakäyttöisten kiinteistöjen ostajat, jotka haluavat rakentaa ympäristöystävällisiä ja energiatehokkaita suotuisissa olosuhteissa.

seuranta rahoitusta

Jos alkuperäisen rakennuslainan kiinteä korko loppuu, seuraa rahoitusta. Jos tämä määräaika ei lopu vähintään 12 kuukauteen, termiinilainaa voidaan harkita sinulle. Pienellä vakuutusmaksulla voit varmistaa tänään suotuisan koron suotuisalle korolle.

Omakäyttöisten kiinteistöjen ostajat, jotka haluavat rakentaa ympäristöystävällisiä ja energiatehokkaita suotuisissa olosuhteissa.

lisärahoitus

Jatkorahoitusta tarvitaan, jos nykyinen asuntolainananto ei riitä kattamaan kaikkia rakennuskustannuksia. Koska pankin työmäärä on suuri, korot ovat yleensä korkeammat kuin perinteisellä asuntolainalla. Vakaan rahoitussuunnittelun ja tarvittavan pääoman lisäksi rakentajien tulisi valita ensimmäisessä lainassa ns. Varavaihtoehto.

Rakentajat, joille aiheutuu odottamattomia kustannuksia, joita ei voida ennakoida eikä laskea talon rakentamisessa.

yhdistelmä lainat

Näin vertailumme toimii

Olemme ennalta asettaneet 200 000 euron lainasumman, jonka voit muuttaa milloin tahansa. Sinun on tiedettävä: Selvästi alle 100 000 euron lainat ovat kalliimpia tai useimmat rahoituslaitokset eivät tarjoa niitä. Asuntolainan käsittelykustannukset ovat paljon suuremmat kuin erälaina. Ja alle 100 000 lainalla lainaaminen luottolaitoksille ei ole enää kannattavaa.

Matalan korkoympäristön takia suosittelemme vähintään 15 vuoden takaisinmaksuaikaa. Voit tietysti myös varmistaa alhaiset korot kymmeneksi, kaksikymmentä tai kaksikymmentäviisi vuotta. Pidemmillä maturiteeteilla et ota riskiä, jos korot nousevat heti, kun korkotuki on voimassa. Yhdellä silmäyksellä näet aina kuukausierän, joka koostuu korko- ja lunastusosista.

Lisäapuna olemme asettaneet asuntolainojen testin. Arvioimme tässä tarjoajaa ja hänen tuotetta. Saavuttaa korkeintaan 5,0 tähteä. Tärkein arvostuskriteeri on tietysti korko. Voit nähdä testitiivisteen ja arvosanan vertailumme. Jos haluat tietää enemmän tuotteesta, napsauta vain sanaa “Tuotetiedot”. Siellä opit muun muassa:

-

Mihin korkoihin määritetty korko koskee.

Mitä maturiteetteja pankki tarjoaa.

Näitä etuja tarjoaa asuntolainojen vertailu

Jos haluat ostaa kiinteistön, sinun on ensin otettava yhteyttä talouspankkiisi, koska se tietää taloudelliset olosuhteet parhaiten. Se voi nopeasti kertoa, kuinka paljon luottoa voit lainata.

Rakennusrahoituksen vertailusta löydät yli 120 tarjoajan korot. Et kuitenkaan voi nähdä kaikkia palveluntarjoajia yhdellä silmäyksellä, koska suurin osa tarjoajista vertailussa on alueellisia pankkeja ja säästöpankkeja. Kirjoita postinumerosi asianmukaiseen kenttään nähdäksesi alueen parhaat rakennushinnat. Varmistamme myös, että ehdot ovat aina ajan tasalla.

Nämä ovat rakentamisen rahoittajia:

- Ylikansalliset pankit

- Alueelliset pankit ja säästöpankit

- asuntolainarahastot

- vakuuttaja

- lainameklarit.

Löydät halvat tarjoukset kaikkialta Saksasta testivoittajien kanssa vertailumme. Sen mukaan, kuinka korkean lainan pitäisi olla, kuinka kauan haluat maksaa sen pois ja kuinka paljon omaa pääomaa tulet.

Vain tosiasiallinen korko laskee

Jos vertaat eri pankkien ja säästöpankkien tarjouksia, vain nk. Efektiivinen korko on merkityksellinen. Veloituskorkoissa otetaan huomioon vain maksettava korko. Ydin: Yksi tai toinen pankki laskee osittain ei-huomattavia liitännäiskustannuksia, kuten arvostusraporttien, sitoumusten tai osittaisten maksujen lisäkustannukset.

Nämä kustannustekijät kohdistetaan sovitulle kiinteälle korkokaudelle efektiivistä korkoa laskettaessa ja lasketaan vastaavasti. Jotta voit nähdä yhdellä silmäyksellä, mitkä erityiset korkokustannukset kohtaavat, näytämme vertailussa aina vuotuisen efektiivisen koron.

Kuinka korko ja takaisinmaksusumma vaikuttavat termiiniin

Kuinka kauan lainanottajan on maksettava takaisin koko laina, riippuu takaisinmaksuerä ja korot. Kuluttajien olisi yleensä pitänyt maksaa kiinteistö takaisin eläkkeelle jääessään, koska eläkkeellä olevat tulot ovat yleensä paljon pienempiä ja lainaa voidaan siksi käyttää vain vaikeasti. Kuten alla oleva esimerkkilaskelma osoittaa, kuluttajien tulee kiinnittää huomiota myös korkojen lisäksi riittävään takaisinmaksusummaan.

“>

Related Posts

-

Asuntolainananto: vertailu, tarkistuslista – tärkeitä tietoja (2019)

Asuntolainojen vertailu Vertailu, tarkistuslista tärkeitä vihjeitä sinulle Tärkeintä lyhyesti Asuntolainananto on erittäin monimutkaista ja kestää…

-

Rakennusrahoituksen vertailu: turvallinen rakennuslaina alhaisilla korkoilla

Asuntolainojen vertailu Testin voittajan nykyinen kiinnostus 2019 Tärkeää asuntolainoille seuranta rahoitusta Termiinilaina täysi rahoitus Testin…

-

Kuolema-etuuksien vakuutus: vertailu kuolemaan

Kuolema-etuusvakuutuksen vertailu: kustannuksia ei ole jäljellä yhteenveto Kuukausittaiset maksut maksetaan vakuutusyhtiölle, joka maksaa sovitun summan…

-

Retkeilybussien käytännön vertailu – retkeilybussien vertailu

Retkeilybussien käytännön vertailu me rakkaus retkeilybusseja ja olemme kuljettajalisenssimme jälkeen, siis yli 20 vuotta, lähes jatkuvasti omistaneet…