työkyvyttömyysvakuutus

Miksi työkyvyttömyysvakuutuksesta on hyötyä??

Vammaisvakuutusyhtiö tarjoaa

vähimmäissuojaus tappioita vastaan

yleinen työkyky.

Se turvaa sinulle eläkemaksun, joka perustuu

yksityinen turvallisuus elintaso,

vain poistamalla työllistyvyys

sitten uhanalainen, ellei tarpeeksi

suuri osuus lakisääteisestä tai

muu yksityinen eläkevakuutus

voisi olla.

Valinnaisesti kertaluontoiset etuudet voivat olla verrattavissa henkivakuutusten maksuihin

olla sovittu.

Toimitusvajeiden korvaaminen

Jos havaitaan alentunut tai kokonaan sukupuuttoon sammunut työkyky, hoidosta on pulaa. Ilmeisin vaikutus on eläkkeisiin ja sosiaalietuuksiin, joita työikäisestä riippuen asianomaisella ei ollut varaa riittävän kauan elintasonsa turvaamiseen. Tässäkään edes myöhemmällä hoidolla ei usein voida saavuttaa riittävää lisäainetta.

Lisäksi vammaisuus häiritsee elinolosuhteita. Monissa tapauksissa lisääntyneet kulut ovat välttämättömiä arjen jatkumisen kannalta.

Vammaisvakuutus turvaa täällä perusvakuutuksena yleistä vammaisuutta vastaan. Siksi se kattaa työkyvyttömyysvakuutusta lyhyemmän suoritustason ja kattaa yleisemmin sovellettavan vakuutusalan.

Vammaisvakuutus ja työkyvyttömyysvakuutus

Verrattuna työkyvyttömyysvakuutukseen Vammaisuusvakuutus on perusvakuutus. Se turvaa yleisen työkyvyttömyyden, joka määritellään mahdottomuudella löytää työmarkkinoilta työtä, joka on perusteltua ja tarkoituksenmukaista verrattuna aikaisempaan toimintaan.

Työkyvyttömyysvakuutus voi tällöin olla vaihtoehto työkyvyttömyysvakuutukselle, jos ammatti itsessään ei ole vakuutettavissa työkyvyttömyysvakuutuksella tai jos yleinen työkyvyttömyysriski on erittäin korkea ja tapauskohtaisesti vastaa työkyvyttömyyttä..

Mitkä edut on vakuutettu?

Työkyvyttömyysvakuutus maksaa kuukausimaksun vakuutuksesta, jos työmarkkinoille saatettava toiminta ei ole enää mahdollista. Tämän perustana on lääketieteellinen tai lääkärintodistus, joka määrittelee yleisen tai ainakin osittaisen työkyvyttömyyden vakuutussopimuksen mukaan.

Vammaisuusvakuutus kattaa yleisen tehokkuuden menetyksen työmarkkinoilla. Yleisesti todetaan, että henkilö on työkyvymätön, jos hänen työkykynsä on enintään 3 tuntia päivässä. Yleinen työllistyvyys on tässä tärkeä – ammatti ei ole ratkaiseva työkyvyttömyysvakuutuksen etujen saamiseksi. Tarkkaa määrittämistä varten ei viitata vastaavaan ammatilliseen asemaan ja henkilökohtaisiin olosuhteisiin vakuutussopimuksessa luvattujen tai sovittujen palvelujen määrittämiseksi..

- Täydellinen vammaisuus

Työkyvyttömyysvakuutus maksaa eläkemaksut kuukausierinä, jos kyseessä on täydellinen työkyvyttömyys. Maksut ulottuvat yli

työkyvyttömyyden kesto, kunnes ansaintakyky palataan uudestaan

enintään, kunnes sovittu enimmäismaksuaika on saavutettu.

Vammaisuusetuudet täydellisen vamman tapauksessa annetaan ilman viittausta elämän tilaan, koulutukseen, taitoihin tai tietoon. Ne tehdään sovitulla tavalla. - Osittainen vammaisuus

Eri työkyvyttömyysvakuutuksen tarjoajat suorittavat maksuja kuukausitasoitettuina määrinä, jos vammaisuus on osa määritettyä summaa. Eläkemaksujen sopiminen edes rajoitetulla ja kokonaan vähentyneellä ansiokyvyllä suositellaan etenkin tilastollisen taustan vuoksi, että useimmissa tapauksissa kyseessä on osittainen työkyvyttömyys. Täysi työkyvyttömyys on suhteellisen harvinaista. Taloudelliset menetykset ovat kuitenkin merkittäviä jopa työllistyvyyden osittaisen rajoittamisen tapauksessa, ja ne olisi korvattava vammaisvakuutuksella.

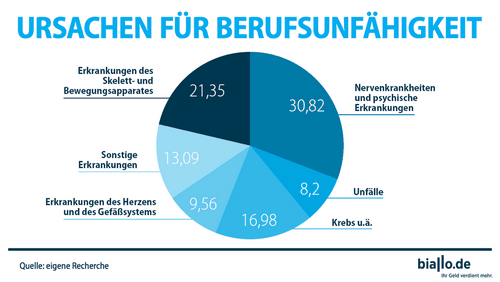

infographic

Mitä pitää harkita ennen sulkemista?

Työkyvyttömyysvakuutuksen etujen ja haittojen tutkiminen

Ennen työkyvyttömyysvakuutuksen tekemistä tulee tarkistaa sopivuus oman ammatillisen tilanteensa suhteen.

Vammaisvakuutus voi

tietyllä taustalla ovat suorituskyvyn haitat, jotka kompensoivat työkyvyttömyysvakuutuksen.

Vammaisuusvakuutus on silloin sopiva vakuutus, jos vakuutuksenottaja on vakuuttamattoman ammattiluokan palveluntarjoaja tai jos vakuuttamaton ammatti on vakuutuksenottajan opiskelija tai harjoittelija (ja siksi sillä ei ole vielä riittävää työprofiilia, mikä tekisi hänestä erityisen kovan vammaisuuden).

vakuutuksenottajan toimintaan liittyy erityisen suuri työkyvyttömyysriski.

Huomautus: Jos erityistyö, suljettu vakuutettavissa oleva työkuvaus tai kirjattava vakuutettavissa oleva työ on vakuutettu, työkyvyttömyysvakuutusturvaa olisi verrattava vastaavan työkyvyttömyysvakuutusjärjestelmän etuihin.

Terveysolosuhteiden tutkiminen

Työkyvyttömyysvakuutuksessa pääsyvaatimuksia ennalta terveystarkastuksilla ja lopullisilla lääketieteellisillä raporteilla säännellään yleensä vähemmän tiukasti. Vammaisuusvakuutuksen saamisen ehdot ovat siten laajemmat kuin vertailukelpoisissa työkyvyttömyysvakuutuksissa. Täällä kuitenkin tehdään myös lääkärintarkastus ennen vakuutuksen ottamista. Erityisesti vakuutusyhtiö säätelee tarkkaa menettelytapaa. Spektri vaihtelee tutkivan lääkärin valinnasta lääkärintarkastukseen. Lisätietoja vammaisvakuutuksesta täältä.

Vekselit ja haltuunottomenettelyt

Jos opiskelijat, harjoittelijat tai oppisopimusopiskelijat ottavat työkyvyttömyysvakuutuksen, heidän tulee varmistaa, että heidän edut ja olosuhteet voidaan myöhemmin siirtää vastaavaan työkyvyttömyysvakuutukseen. Tästä voi hyötyä huomattavassa määrin vammaisuusturvan talletuksesta. Monet palveluntarjoajat säätävät tällaisista säännöksistä.

kaikki työkyvyttömyysvakuutuksen aiheet:

Milloin työkyvyttömyysvakuutus??

- onnettomuus

Työkyvyttömyysvakuutuksesta maksetaan kuukausittainen työkyvyttömyyseläke (myös: työkyvyttömyyseläke), jos ansiokyky on tapaturman jälkeen rajoitettu huomattavasti. Pääsääntöisesti täysi työkyvyttömyys oletetaan, jos yli 3 tunnin päivittäinen työllisyys ei ole mahdollista. - Huomautus:Jotkut vakuutuksenantajat tarjoavat välittömästi maksettavia korvauksia onnettomuustapauksissa, joiden saatavuuden ei tarvitse odottaa odotusajan päättymistä. Maksu suoritetaan onnettomuuden aikaan.

- krooninen sairaus

Jos vammaisuus ilmenee kroonisen sairauden aikana, on olemassa vakuutusturva. Ratkaisevaa tässä on lääketieteellinen lausunto ansaintakyvyn alenemisesta sekä mahdollisesti muut lääketieteelliset selvitykset. Jopa kroonisessa sairaudessa 3 tunnin työkyvyn raja päivässä on ohje vammaisuustodistukselle. - pysyvä vaurio

Pysyvien vaurioiden ja siitä johtuvan työkyvyttömyyden varalta tulee vakuutussuoja. Fyysiset, henkiset tai somaattiset syyt voivat olla tässä ratkaisevia. Lääkäri ja tarvittaessa nimitetty lääketieteellinen arvioija päättävät vakuutuksenottajan jäljellä olevan ansiokyvyn arvioinnista. - osittainen vaurio heikentyneellä ansaintakyvyllä

Työkyvyttömyysvakuutus tulee voimaan vakuutussopimuksesta riippuen, vaikka ansaintakyky heikkenee osittain. Pääsääntöisesti pienemmistä kuukausittaisista eläkemaksuista sovitaan jäljellä olevien tulojen täydentämiseksi ja tulojen romahtamisen vähentämiseksi. Jos vakuutettu ei enää kykene työskentelemään, mutta hänellä on mahdollisuus työskennellä yli 3 tuntia päivässä, vakuutuksenottajan katsotaan olevan heikommassa asemassa (tai osittain työkyvytön). Siitä lähtien, kun ansiokyvyn aleneminen arvioidaan vakuutuksen kannalta merkitykselliseksi, vastaavat sopimukset vakuutussopimuksessa.

Milloin vammaisvakuutus ei?

Työkyvyttömyysvakuutuksesta ei säädetä, jos tietyn työn suorittamiskyvyn poistamisen jälkeen työmarkkinoilla säilyy muita työllistymismahdollisuuksia, jotka voidaan toteuttaa ilman rajoitteita tai pienillä rajoituksilla ja jotka eivät aiheuta vakuutuksenottajalle erityisiä vaikeuksia.

Huomaa: Toimivaltaisten viranomaisten arvio kohtuullisuudesta tai pätevästä työllistyvyydestä ei välttämättä ole välttämättä samansuuntainen vakuutuksen arvioinnin kanssa. Usein jäljellä olevan ansiokyvyn lääketieteellinen määritys riittää keskeyttämään vakuutusturvan tai estämään vakuutustapahtuman.

Voidaanko lisämoduuleita vakuuttaa??

Vammaisvakuutus voidaan varustaa tietyillä lisämoduuleilla. Lisäsisältö voi auttaa optimoimaan vakuutusmaksut ja etuuskorvaukset, jos vakuutusvaatimus ilmenee.

Lisämoduulit ovat erilaisia vakuutustoimittajan mukaan. Yleisimmät ja tärkeimmät ovat:

tapaturmavakuutus

Sitä voidaan täydentää erilaisilla tapaturmavakuutuksen tarjoajilla. Vastaavien välittömien maksujen lisäksi voimme sitten täydentää sairausvakuutus-, kuntoutus- ja sopeutumisapupalveluja. Tähän sisältyy lisäetuuksia tahattoman kuoleman yhteydessä, joka on työkyvyttömyyseläkkeen vuosikertomuksen monikerta.

Henkivakuutus (pääoma, kumppanit)

Lahjoitusvarat politiikka: Lisäksi työkyvyttömyysvakuutuksen etuja voidaan täydentää kustannusjakoilla maksamalla henkivakuutukseen. Palkkiot jakautuvat tarjoajasta riippuen eläkevakuutuksen eläkevakuutuksen etuihin tai työkyvyttömyysvakuutuksen vakuutuskauden päättyessä korvaavat etuudet siirretään henkivakuutuksen jakelu- ja korvausetuihin. Yksityiskohtaisempia tietoja säännellään vammaisvakuutuksia koskevilla tarkkoilla tarjouksilla tai vakuutussopimuksilla.

Kumppanit Henkivakuutus: Samoin kumppanien henkivakuutuksen lisäedut voidaan suunnitella. Työkyvyttömyysvakuutuksen lisäksi etuudet voidaan yhdistää sijoitus- ja suojaussyistä pariskuntien ja perheiden riskien suojaamiseen..

Dynaaminen mukauttaminen (valinnainen tietyille tarjoajille)

Tietyille tarjoajille voidaan sopia dynaamisista maksu- ja eläkemalleista tulo- ja työmarkkinatilanteen perusteella. Kiinteät vuotuiset korotukset yhdessä vakuutusmaksujen kanssa säätelevät eläkemaksujen dynaamista nousua vakuutustapahtuman yhteydessä. Palvelujen tarjoajasta riippuen vammaisvakuutuksen dynaamiset osat voidaan korvata asianmukaisella tavalla, jos tulo- tai työllisyystilanne sitä edellyttää. Tarkat ehdot, sopimukset esitetään vakuutussopimuksessa.

Milloin vakuutusturva alkaa??

Vakuutusturvan alkaminen

Eri tarjoajat säätelevät vammaisvakuutuksen vakuutuksen alkua. Vastaavasti erilaisia vakuutusturvaan liittymistä koskevia ehtoja sovelletaan myös erilaisiin taustoihin.

Taajuusalue vaihtelee vakuutuksen välittömästä aloittamisesta (mitattuna sopimuksen tekemisen yhteydessä ja yleensä sen yhteydessä, kun vakuuttaja on vastaanottanut ensimmäisen vakuutusmaksun) aina viiden vuoden odotusajaan vakuutuksen tekemisestä vakuutetun hoitotarpeen ilmetessä. Vakuutussäännöt säätelevät tässä tarkemmin etuusedellytysten tarkat olosuhteet. Elämän olosuhteista ja yleisestä vakuutuksesta riippuen olisi tutkittava mahdollisimman tarkasti, mitkä olosuhteet johtavat todelliseen perusteltavissa olevaan ja kohtuulliseen vakuutussuojaan.

Huomautus: Jos on pidempi odotusaika vakuutettujen etuuksien alkamiseen saakka, tarkista, maksetaanko maksetut vakuutusmaksut takaisin, koska vakuutustapahtuma tapahtuu ennen odotusajan päättymistä. Jos näin on, taloudellisia riskejä voidaan arvioida positiivisemmin.

Vakuutusetujen alkaminen

Ennen vuotta Tausta erotellaan sopimuksen alkamisen ja vakuutuksen alkamisen välillä. Vakuutuksen alkaminen tarkoittaa tässä tarkoituksessa: Etuusvaatimus tapahtuu, vakuutuksella on varaa. Näin on, jos sopimukset on tehty ilman odotusaikaa tai jos odotusaika on kulunut umpeen ja vakuutusaika alkaa.

Monet vakuuttajat sallivat sekä eläke-etuuksien että eläkemaksujen dynaamisen mukauttamisen vakuutuksenottajan erityisolosuhteisiin tai työmarkkinatilastojen avulla.

Vakuutusturvat alkavat, kun lääketieteellinen kelpoisuustodistus tai lääketieteellinen selvitys osoittaa ansaintakyvyn heikkenemisen. Missä määrin ja millä ehdoin etuushakemus sitten esiintyy, kyseisen vakuutussopimuksen ehdot.

Mitkä vakuutussummat ovat järkeviä?

Vakuutussumma kuvaa vakuutuksenottajalle kuukausittain maksettavien eläkemaksujen määrää. Se perustuu vakuutusmaksun määrään, kaikkiin vakuutussopimuksen dynaamisiin muutoksiin ja määräyksiin. Kokonaisuutena on tarkoitus varmistaa peruspalvelut työkyvyttömyyden varalta, ennen kuin lakisääteisen vanhuuseläkkeen vähimmäistaso on käytettävissä.

Vakuutussumman määrä on siten suunnattu:

- vakuutuksenottajan suunniteltu taloudellinen hyöty

- tarvittavat eläkekulut ja siten välttämätön eläkesumma työkyvyttömyysvakuutuksesta

- mahdollisesti alennettujen maksumäärien määrittäminen osittaisen työkyvyttömyyden vuoksi

- Vakuutuskauden määrittäminen

- mahdolliset lisäsopimukset ja lisämoduulien sopimukset.

Vakuutussummaan sisältyy myös lisäetuja onnettomuustapauksissa tai muissa sovittujen etuuksien yhteydessä. Siksi onnettomuuksien jälkeen voidaan määritellä sovitun määrän välittömät maksut sekä kuntoutuskustannukset tai edelleen palauttamis- ja uudelleenintegrointikustannukset, joiden määrä voi sopimuksesta riippuen vaikuttaa kokonaisen vakuutuksen määrään..

Työkyvyttömyysvakuutus, joka on samanlainen kuin vertailukelpoinen vakuutus, tulee summavakuutuksena ennalta määrätylle eläkkeelle, jonka määrä ei välttämättä johdu todellisesta menetyksestä. että Eläkkeen määrän (ja siten myös vakuutussumman) määrittämiseksi etuuden määrää laskettaessa otetaan huomioon kiinteät varat (tai mahdolliset lisäarvon lähteet, joihin työntekijä laskee), kun vakuutus otetaan, mutta sovitaan konkreettisista maksupisteistä. Tätä taustaa vasten vakuutussumma on laskettava määrä etuuksia, joihin osamaksut voivat vaikuttaa (periaatteessa taloudellisten tappioiden korvaamiseksi vakuutustapahtumasta)..

Mikä riippuu maksuosuudesta ja mitkä tekijät vaikuttavat maksuosuuteen?

Työkyvyttömyysvakuutuksen maksuosuus perustuu suurelta osin suunniteltuun kuukausittaiseen eläkemaksuun, joka maksetaan etuuksien yhteydessä.

Lisäksi maksuosuutta määritettäessä on kuitenkin mukana useita tekijöitä. Näitä ovat:

- Sovitun vakuutuskauden pituus yhteensä (yleensä perustuu vakuutuksenottajan ikään)

- Vakuutuksenottajan maahantulon ikä vakuutuksen valmistuttua

- Jo olemassa olevat sairaudet ja kuuluminen tiettyihin riskiryhmiin (esimerkiksi tupakoitsija).

Maksulaskelma voidaan suunnitella vastaavasti työntekijän suojelun suunnittelulle odotettavissa olevien maksusummien perusteella. Tähän sisältyy myös vakuutusmaksujen mukautuksia, jos vakuutussopimus perustuu dynaamiseen perustaan ja sitä voidaan muuttaa vastaavasti. Eri vakuutusyhtiöt tarjoavat täällä optiomalleja, jotka sallivat sopeutumisajan, jos taloudellinen tehokkuus on vastaavasti alhaisempi.

Työsuhteen päättymisen jälkeiset vaihtoehdot: vaikutus maksuosuuteen

Jos henkilökohtaiset olosuhteet muuttuvat, vakuutusetuja voidaan muuttaa takautuvasti. Säädöt ovat yleensä hyödyllisiä, jos:

- perheolosuhteet ovat muuttuneet (esimerkiksi synnytykset)

- siviilisääty on muuttunut

- ammatillinen tilanne on muuttunut huomattavasti.

Erityisesti jälkivakuutuksen ehtoja ja niistä johtuvia mukautettuja erämaksuja säännellään vastaavissa vakuutussopimuksissa.

Mitä hyötyä on työkyvyttömyysvakuutuksen vertailusta??

Vammaisuusvakuutus on perusvakuutus työntekijöiden suojelemiseksi, ja sen tulisi tarjota sopiva riskisuoja etenkin niille, jotka eivät voi vammaisuusvakuutuksesta eri syistä nauttia..

Tätä taustaa vasten tarvitaan sopiva ja kattava luettelo vakuutussisällöstä. Näitä ovat:

- politiikan termi

- sopiva ikä

- suunnitellut erämaksut

- suunniteltu eläke

- mahdolliset jälkivakuutussisällöt

- Muuntamisvaihtoehdot muihin vakuutusmuotoihin

- Lisäpalvelut ja lisäsopimukset vakuutussopimukseen

- etc.

Vertailukelpoisten tekijöiden monimuotoisuus tekee yhden haun nopeasti sekavaksi – ja etenkin nopeuslaskelman määrittämiseksi on kattava vertailu, joka on usein vakain perusta optimaaliselle päätökselle. Lisäksi vertailu antaa yleiskuvan markkinoiden tilanteesta kokonaisuudessaan, tarvittavista ja mahdollisista lisämoduuleista vakuutuksessa sekä tärkeistä tekijöistä ja rajoituksista vakuutuksen tekemiselle.

Pitkäaikaiset vertailut osoittavat myös vakuutusmarkkinoiden säännöllisen kehityksen vammaisvakuutuksen konkreettisten tarjousten suhteen. Erityisesti sairaudesta tai alkavasta iästä johtuvien jo olemassa olevien rajoitusten avulla on helpompi tunnistaa parannetut tarjoukset tällä tavalla. Tietojen päivitykset voidaan tilata ja tehdä helposti ja selkeästi sähköpostitse.

Online-vertailun lisäksi on saatavana myös ilmaisia puhelinneuvotteluja. Joissakin tapauksissa on kysyttävää vakuutukseen liittyvistä erityisehdoista tai erityisistä olosuhteista. Täällä puhelinneuvonta voi auttaa ja auttaa vastaamaan kysymyksiin asianmukaisen vammaisuuden luonteesta ja luettelosta.

Molemmissa tapauksissa – online-vertailu ja ilmainen hotline – vakuutustarjoukset voidaan varata suoraan. Sovelletaan puhelin- ja online-sopimuksia koskevia lakisääteisiä määräyksiä vastaavilla peruutusvaihtoehdoilla.

Voidaanko vakuutusturvaa ja vakuutusmaksua mukauttaa joustavasti??

Työkyvyttömyysvakuutuksessa maksuja voidaan mukauttaa osamaksujen ja riskien kattavuuden optimoimiseksi korvaustapauksissa.

Suunnitellusta vakuutusturvasta (eli kuukausittaisen eläkemaksun määrästä) sovitaan pääsääntöisesti työkyvyttömyysvakuutuksen alussa. Tätä tarkoitusta varten lisä on mahdollista, mikä tarkoittaa eläkemäärän ja siitä seuraavan vakuutusmaksun dynaamista mukauttamista. Useimmissa vakuutusmuodoissa tämä vaihtoehto on suunniteltu vaihtoehtona, ja se voidaan keskeyttää ja jatkaa uudelleen talouden perusteella.

Vakuutusturvan mukauttaminen jälkivakuutuksessa

Työsuhteen päättymisen jälkeisissä järjestelyissä voidaan säätää sekä maksuja että ennen kaikkea kuukausittaista eläketasoa.

Jälleenvakuutus tulee voimaan, kun henkilökohtaiset olosuhteet tekevät eläkemaksujen mukauttamisesta välttämättömäksi, jotta perheenjäsenille annettaisiin paremmin vakuutusturvaa..

Lisämoduulit ja työkyvyttömyysvakuutuksen säätäminen

Vammaisvakuutuksen etuja voidaan muuttaa erilaisilla laajennuksilla ja lisäsopimuksilla.

Näitä ovat esimerkiksi yhdistelmät henkivakuutuksen tai eläkevakuutuksen kanssa. Tällaiset tarjoukset ja pidennykset vaikuttavat sekä etuuksien tasoon että maksuosuuksiin.

Voidaanko vakuutusmaksut vähentää verosta?

Vakuutusmaksun verotuksellinen merkitys

Verovähennyskelpoisuus riippuu valitun vakuutustyypin erilaisista olosuhteista. Periaatteessa työkyvyttömyysvakuutus on verovähennyskelpoinen. Heidän osuutensa on yhteenveto tuloveron ilmoituksen "muun vakuutuksen" kuluissa.

Se, missä määrin menot voivat vapauttaa veronmaksut, riippuu ensinnäkin siitä, onko vakuutuksenottaja itsenäinen ammatinharjoittaja vai ei. Itsenäisillä ammatinharjoittajilla on suurempi korvaus eläkevakuutuksista kuin työntekijöillä, virkamiehillä ja eläkeläisillä. Vuoden 2010 laki eläkemenojen parannetusta verokirjanpidosta sisältää verohyvitysten arvostusprosentit

- Työntekijöille, virkamiehille ja eläkeläisille: 1 900 euroa

- Itsenäiset ammatinharjoittajat ja freelancerit: 2 800 euroa.

Tämä kehys määrittelee koko vakuutusmenojen verovapautuksen, joka tehdään myöhempää varausta varten tietyille elinoloille. Työ- ja työkyvyttömyysvakuutuksen lisäksi tähän sisältyy myös tiettyjä eläke-, sosiaali- ja tapaturmavakuutuksia sekä henkivakuutuksia.

Verovähennyskehystä voidaan muuttaa tekemällä tiettyjä lisävakuutuspaketteja. Laajentamista eläkevakuutukseen tai jatkettuun yksityiseen eläkkeeseen suositellaan verotustavoilla. Yksityiskohtaisempia tietoja tarjoaa asiantuntijaverkosto.

Kuukausisten eläkemaksujen verotuksellinen merkitys

Verotuksellisen merkityksen "toinen puoli" on kuukausittaisen ansioeläkkeen maksaminen vakuutustapahtuman yhteydessä. Kuinka maksuja pitäisi verottaa??

Työkyvyttömyysvakuutuksen kuukausittaisista eläkemaksuista saatavat tulot on aina verotettava. Se lasketaan tuloksi. On kuitenkin huomattava, että pääsääntöisesti koko määrä ei ole verovähennyskelpoinen. Kokonaismäärästä riippuen eläkemaksun kestosta ja maksavan vakuutusyhtiön tyypistä määritetään tulo-osuus, josta tulovero kannetaan. Vammaisvakuutuksen tulo-osan verotukseen sovelletaan samaa verokantaa kuin muihin tuloverovelvollisiin tuloihin.

Mitä tulisi ottaa huomioon irtisanomisen yhteydessä??

Ajoitettu irtisanominen

Vammaisvakuutuksen irtisanominen voidaan päättää milloin tahansa vakuutuskauden loppuun mennessä. Toimittajan mukaan määräajat vaihtelevat yhden kuukauden ja 3 kuukauden välillä.

Vammaisuusvakuutuksen hankinta-arvo

Vakuutuksen päättyessä vakuutuksenantaja maksaa vakuutuksen palautusarvon. Tämä takaisinostoarvo lasketaan maksuosuuksien ja sopimuksen kokonaiskestoajan perusteella.

Työkyvyttömyysvakuutuksessa vakuutuksilla on kuitenkin yleensä alhainen tai ei lainkaan takaisinostoarvoa, koska riskien kertyminen ja etuusvaateen varaus vie pääomavarannon enemmistöllä. Monissa tapauksissa työkyvyttömyysvakuutuksen lopettaminen tällä perusteella on suositeltavaa. Vammaisuusvakuutuksen rakenteesta riippuen voi olla mahdollista parantaa erän palkkaa lisäkomponenttien (esim. Henkivakuutuksen jne.) Avulla.

Osuus vapautus

Vammaisuusvakuutus voidaan vapauttaa vakuutusmaksusta sen voimassaoloaikana. Myöhemmin maksuosuuksia voidaan yleensä jatkaa. Takaisinoton tarkat ehdot säätelevät vastaavia vakuutusehtoja sekä maksuvapautuksen tarkat ehdot. Vapautus maksuosuudesta voi olla keino välttää kannattamattomia irtisanomisia.

Mitä tulisi ottaa huomioon vaihtaessa?

Pohjimmiltaan sama peruste koskee muutosta kuin irtisanomisen tapauksessa:

johtuvat muutoksen taloudellisista haitoista?

Vammaisvakuutuksen muuttaminen voi johtaa olemassa olevan sopimuksen irtisanomiseen. Tämä maksaa takaisin olemassa olevan luovutusarvon ja työkyvyttömyysvakuutus alkaa uudelta vakuuttajalta. Ei ole muodostunut takaisinostoarvoa, siirry edelliseen

Vakuutuksessa menetetyt maksut.

Tilanteesta riippuen muutos voi olla järkevä myös tätä taustaa vasten: jos työkyvyttömyysvakuutuksen uudet ehdot ovat parempia kuin aiemmat. että jos parempia palveluita tarjotaan paremmalla palkkatasolla. Hyväksymällä mahdollisten luovutusarvojen poistaminen (siltä osin kuin niitä on lainkaan olemassa) voidaan siten parantaa etuja menetyksen yhteydessä. Lisäksi kuukausikorko voidaan optimoida.

Yleensä säännöllinen online-vertailu auttaa löytämään parempia ehtoja vammaisvakuutukselle. Myös vertailut muutoksiin muihin vakuutusmuotoihin suositellaan, jos ne ovat muuttaneet henkilökohtaista elämäntilannettaan vastaavasti.

Lisäksi muutos voi tarkoittaa myös laajennusta tiettyihin lisämoduuleihin tai näiden moduulien laajennettua valmistumista.

Related Posts

-

työkyvyttömyysvakuutus Miksi työkyvyttömyysvakuutuksesta on hyötyä?? Työkyvyttömyysvakuutus antaa tärkeän panoksen henkilöiden suojeluun Elämä- ja…

-

Työkyvyttömyysvakuutuksen vertailu: testi ja vinkit 2019

Työkyvyttömyysvakuutuksen vertailu: Löydä oikea hinta Pikanavigointi: Työkyvyttömyysvakuutustesti eläkekuilun poistamiseksi Työkyvyttömyysvakuutus, jota…

-

työkyvyttömyysvakuutus BU-tariffit välttämättä vertailevat: Halpa yksin ei riitä Joka neljäs työntekijä ei pääse vanhuuseläkkeeseen. Ei pysty…

-

Aphantasia – syyt, oireet ja hoito

Aphantasia Aphantasia on visuaalisen diagnoosin erityinen muoto ja vastaa täydellistä kyvyttömyyttä hakea visuaalisia kuvia vapaaehtoisesti. Kliininen…