Äskeisen Postbank-tutkimuksen mukaan joka kolmas säästöjä (33 prosenttia) laittaa rahaa takaisin lapsille, lapsenlapsille tai lapsenlapsille. Mutta älä laita sitä säästöpossuun!

Mitä vanhemmat lapset, sitä suurempia toiveet ovat

Kuva nro 1443, lähde: Postbank

© ulkas78

Ajokortti, auto ja ensimmäisen oman asunnosi varusteet: Kun lapset lennetään, heillä on yleensä iso ja kallis toive. Voidakseen täyttää tämän, joka kolmas saksalainen säästö (33 prosenttia) antaa rahaa takaisin nuorille. Tämä on tulosta nykyisestä TNS Emnid -kyselystä Postbankin puolesta. Jälkeläisten hoitajat käyttävät usein säästötiliä (38 prosenttia), kodin säästösopimusta (31 prosenttia) tai henkivakuutusta (29 prosenttia). Rahastot ja osakkeet eivät sitä vastoin ole kovin suosittuja: vain 21 prosenttia perheenjäsenten varantoista sijoittaa rahaa pörssiin; keskimäärin 24 prosenttia. 29 prosenttia vastaajista haluaa jopa säästää säästöjä kotona. Pörssikurssien ylä- ja alamäet vaikuttavat liian epävarmoilta sijoittamiseen lasten kaste- ja syntymäpäiväkorvauksiin. ”Jos aloitat säästäminen nuorille varhain ja säästöjä ei tarvitse maksaa määräajassa, arvopaperit ovat yksi hyvä Mahdollisuus saada voittoja inflaatiorajan yläpuolelle. On suositeltavaa ostaa osakkeita sijoitus- tai ETF-rahastossa – tämä tarkoittaa, että sijoittajat ottavat hallittavan riskin ”, suosittelee Karsten Rusch Postbankista..

Kuva nro 1444, lähde: Postbank

© Zlatan Durakovic

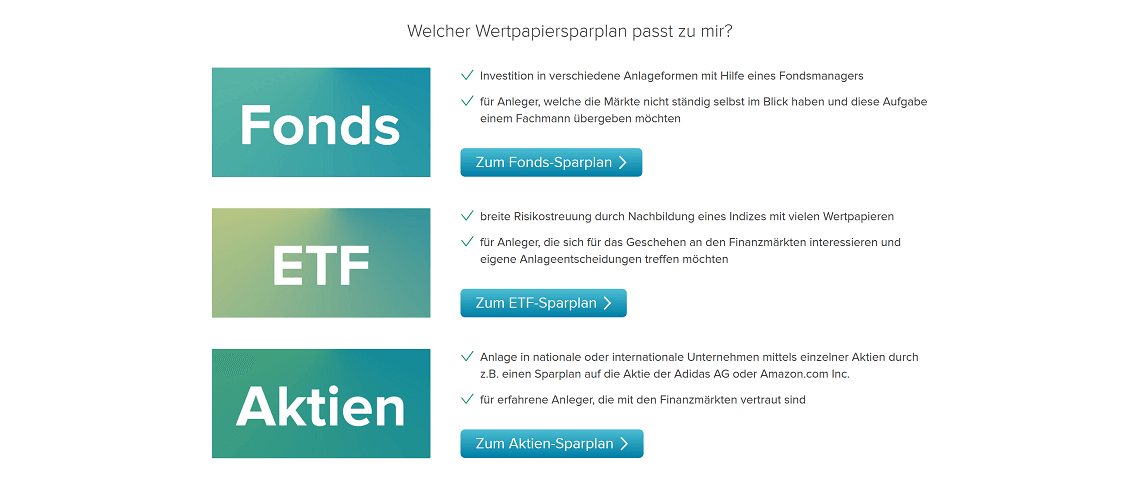

Rahasto koostuu lukuisista yksittäisistä osakkeista, jotka jakavat riskin sijoittajalle. ETF: n tapauksessa koostumus heijastaa tiettyä indeksiä – esimerkiksi Saksan osakeindeksiä tai maailman menestyneimpien yritysten osakkeita. ETF: n osakkeita ostaessaan sijoittajat luottavat myönteiseen markkinoiden kehitykseen eikä – kuten aktiivisesti hoidetun sijoitusrahaston tapauksessa – rahastonhoitajan taitoihin. Säästäjät voivat ostaa rahaston osakkeita myös säästösuunnitelman kautta. Tämä on mahdollista jo 25 eurosta kuukaudessa. Toinen etu: “Rahastosäästösuunnitelma on joustava, voit muuttaa maksujen määrää, keskeyttää ne väliaikaisesti ja tietää suunnitelman milloin tahansa”, Karsten Rusch sanoo. Jos haluat sijoittaa rahaa pörssiin, tarvitset säilytystilin ja sijoitustilin. Vanhemmat voivat lukita sen lapsen nimessä – silloin jopa 9600 euron myyntivoitot pysyvät verovapaina. Kuitenkin, jos lapsen kuukausitulot ovat yli 425 euroa (pientä työllistäessä yli 450 euroa), se lentää ilmaiseksi lakisääteisen sairausvakuutus. Vanhemmat ja isovanhemmat Pitäisikö Muista lisäksi, että itävä voi luovuttaa säästönsä täysin vapaasti 18. syntymäpäivän jälkeen, jos hän on itse tilinomistaja. Edes syy kouluttaa nuoria käyttämään rahaa vastuuntuntoisesti.

Opinnot:

TNS Emnid haastatteli elokuussa 2017 järjestetyssä puhelinkysymyksessä edustavassa, useita aiheita koskevassa kyselyssä Postbankin puolesta 1 000 16-vuotiasta tai sitä vanhempaa vastaajaa..

LIITTYVÄT ASIAT

-

Onnistunut-ja-järkevä räaikaistalletukset-for-lapsille

Monet sijoittajat haluaisivat rahoittaa lastensa koulutusta tai säästää pieniä summia ajokortteihin tai autoihin heidän puolestaan. Seisit siellä…

-

Lasten taloudellinen sijoitus: löydä oikea osakerahasto

Viikon työkalu Oikea lasten ja lastenlasten osakerahasto Lasten ja lastenlasten arvopapereihin sijoittamisen yhteydessä saksalaiset säästäjät ovat yleensä enemmän…

-

Kuinka löytää alennuksia vauvojen tarvikkeista

Siellä on vain parasta pienille – juuri sitä vanhemmat ajattelevat, ja he ovat sen vuoksi anteliaita vauvojen varusteissa. Tehdään niin…

-

Save-f-R-lapset-like-vanhemmat-rahat-f-R-lasta

Kuvalähde: © Adobe Stock / Teksti: Verivox Tärkein lyhyesti Raha, jonka lapset säästävät itsensä suurien ostojen rahoittamiseksi, on…