Verolomakkeet ovat lomakkeita, jotka on täytettävä veroilmoitusta jätettäessä. Voit ladata verolomakkeet liittovaltion taloushallinnon FMS-järjestelmästä (Form Management System). FMS on suunniteltu auttamaan kansalaisia nopeasti löytämään oikeat veromuodot. Mitkä ovat tärkeimmät veromuodot?

Mitä ovat veromuodot??

Verolomakkeen avulla verotoimiston virkailija näkee nopeasti oikeat tiedot veroilmoitukseen. FMS: n kohderyhmä on kansalaiset ja yritykset. Sillä kansalaiset ovat esimerkiksi tuloveroilmoituksia tai palkkaverovähennyshakemuksia on saatavana, esimerkiksi yrityksille yhtiöveroilmoitus on kiinnostava. Lajittelu tapahtuu aakkosjärjestyksessä ja toiseksi käyttäjien mukaan.FMS: n tarjoukset on järjestetty lomakeskukseen eri luokkien mukaan. Nämä ovat:

- Lomakkeet A-Z

- verolomakkeita

- kansalaisten

- yhtiö

- johto

Yksittäiset luokat sisältävät erilaisia verkkolomakkeita.

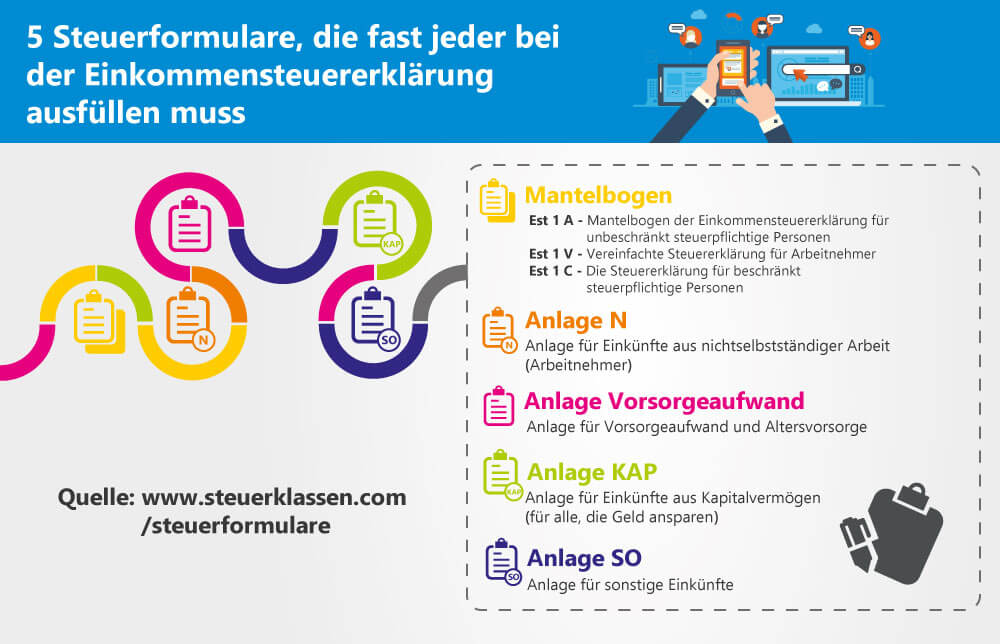

Tärkeät veromuodot

Tässä on graafisen yleiskatsauksen 5 tärkeintä verolomaketta

Yksittäisten veromuotojen selitykset

Kuka tarvitsee mitä järjestelmää milloin?

| Mikä lyhenne? | Mikä se on Kenelle? | joille? |

|---|---|---|

| Est 1 A | Rahoittamattoman verovelvollisen tuloveroilmoituksen saatelehti | Tässä annetaan henkilötietoja, haetaan yhteistä arviointia, kirjataan satunnaiset kulut ja verohyvitystä haetaan kotitalouspalveluihin ja käsityöpalveluihin.. |

| Est 1 C | Veroilmoitus henkilöille, joilla on rajoitettu verovelvollisuus | Kaikkien, jotka eivät asu Saksassa ja oleskelevat maassa yli kuusi kuukautta, on käytettävä tätä lomaketta. Kertakorvaukset mainonnan kustannukset ja vaativat erityiskuluja, mutta peruskorvausta tai muita verohelpotuksia, kuten lasten korvausta, ei ole. |

| Est 1 V | Yksinkertaistettu veroilmoitus työntekijöille | Tämä verolomake koostuu vain kahdesta sivusta ja sopii kaikille, jotka haluavat sijoittaa vähän aikaa veroilmoitukseensa. Et voi kuitenkaan käyttää monia verosäästövaihtoehtoja täällä, mutta sinulla on vähemmän vaivaa. |

| Liite 34a (EStG: n 34 a §) | Kasvit hyödyntämättömän voiton, itsenäisten ammatinharjoittajien, kauppiaiden tai maa- ja metsätalouden tuloja varten | Tämä järjestelmä on tärkeä vain yrittäjille, jotka jättävät kokonaan tai osan voitoistaan toiminnassa ja siten vähemmän verot täytyy maksaa. Verovähennys ei ole mahdollista, jos saadut voitot käytetään puhtaasti yksityisiin tarkoituksiin. |

| Järjestelmä pois päältä | Sijoitukset ulkomaisiin tuloihin (pois lukien palkat ja sijoitustulot) | Jokainen, joka on saanut ulkomailta tuloja, jotka ovat myös verovelvollisia Saksassa ja haluavat ulkomaisen veron hyvittämisen tuloveroon, tarvitsevat tämän lomakkeen. Tämä pätee myös, jos nämä tulot ovat verovapaita Saksassa, mutta muuttavat tulojen verokantoja Saksassa (etenemisvaraus). |

| Liite AV | Järjestelmä kaikille ihmisille, jotka tekevät eläkkeensä yksityisesti | Jos varaat vanhuuden yksityisesti, tämä järjestelmä on täydennettävä mahdollisten erityismenovähennysten saamiseksi. |

| Analoginen AVEUR | Sijoitushakemisto / EKR-sijoituksen vaihto-omaisuuden selvitys | Tätä järjestelmää tarvitaan jokaiselle, joka on ostanut ns. Kiinteän omaisuuden (ajoneuvo, tietokone, puhelin jne.) 5. toukokuuta 2006 jälkeen. Jokaisen, joka on hankkinut käyttöomaisuutta tämän määräajan jälkeen, on velvollisuus toimittaa tämä sijoitus EYR: n kanssa (tulo-ylijäämälaskelma). |

| EÜR-laitos | Itsenäisten ammatinharjoittajien, freelancereiden ja kauppiaiden tuloylijäämien laskemisjärjestelmä | Kaikkien itsenäisten ammatinharjoittajien tai freelance-palvelujen (liite S) tai kaupallisten (liite G) on kirjattava järjestelmään saavutettu voitto, jos se on yli 17 500 euroa. Jos tämä on pienempi, riittää epävirallinen ilmoitus voiton määrästä. |

| Liite FW | Kodinomistamisen edistämisväline | Tarvitset tämän verolomakkeen, jos haluat hakea verohyvitystä omistajien käyttämistä tai ilmaisista kotimaisista asunnoista. Tätä lomaketta käytetään kuitenkin harvoin, koska asunnonomistajakorvaus tai asunto-avustuslaki on poistettu. |

| Liite G | Kasvien tulot liiketoiminnasta | Jokaisen, joka harjoittaa kokopäiväistä tai osa-aikaista kauppaa, on annettava tiedot tässä liitteessä. Kaupan voitto on ilmoitettava erikseen liitteessä EYR. |

| Liite K | Liite lapsilisille, vammaisille ja verohelpotuksille koulutusta, lastenhoitoa ja kasvatustarpeita varten | Jos tämä verovapaus siirretään toiselle vanhemmalle tai isovanhemmille, tiedot on annettava tässä. |

| Liite KAP | Investoinnit tuottoihin omaisuuseristä (jokaiselle, joka säästää rahaa) | Kiinteämääräistä veroa ei sovelleta lainoihin lähipiirille, jotka puolestaan vaativat korkoa veroa säästävällä tavalla. Sitten tarvitset tämän lomakkeen. Sijoittajien tulisi käyttää sitä myös, jos he haluavat tietää, sopiiko heidän henkilökohtainen veroprosenttinsa vai olisiko suotuisa arvio (kiinteämääräinen vero) heille parempi. |

| Ilmastointi lapsi | Järjestelmä vanhemmille, jotka saavat edelleen lapsilisää lapsistaan. | Tässä annetaan tiedot terveys- ja sairaanhoitovakuutusmaksujen vähennyksen siirtämisestä lapsesta vanhemmille. |

| Liite L | Maa- ja metsätalouden tuloihin tarkoitetut kasvit | Jokainen, joka on saavuttanut 17 500 euron tulot maataloudesta ja metsätaloudesta, tarvitsee tämän lomakkeen. Tämä koskee myös niitä, joilla on asianmukaiset tulot viininviljelystä ja puutarhaviljelystä. Yli 17 500 euron voitot luetellaan erikseen EÜR-järjestelyssä. |

| Kasvien metsätalous | Kasvien metsätalous liitteeseen L puun käytöstä etuoikeutetuilla tuloilla |

Jos ansaitset tuloja maa- ja metsätaloudesta, sinun on täytettävä liite L. Jos osa tuloista saadaan puunkäytöstä, laitoksen on myös sisällytettävä metsätalouskasvi, koska tämän tyyppisistä tuloista on veroetuja.. |

| Liite N | Liite työsuhteen tuloista (työntekijä) | Kaikki tuloverotodistuksen tiedot ja kaikki ammatin harjoittamiseen liittyvät mainoskulut syötetään tähän. |

| Järjestelmä N-AUS | Sijoitus ulkomaisista tuloista (työntekijä) | Vain työntekijät, jotka saavat säännöllisesti tuloja ulkomailta ja joilla on rajoitettu tai rajoittamaton verovelvollisuus Saksassa, tarvitsevat tämän järjestelmän. |

| Kasvien N-koko | Sijoitukset ulkomaisista tuloista työllisyydestä (rajat ylittävät matkustajat) | Tämä lomake on täytettävä vain, jos asut Baden-Württembergissä ja työskentelet Ranskassa, Itävallassa ja Sveitsissä. |

| Liite R | Eläkeläisten sijoitukset: eläkkeet tai muut edut | Jokaisen, joka jättää vapaaehtoisesti veroilmoituksen (hakemuksen arviointi) tai on velvollinen tekemään niin (pakollinen arvio) eläkeläisenä, on ilmoitettava kaikki tämän liitteen eläketulot. |

| Liite S | Sijoitukset itsenäisen ammatinharjoittamisen tuloihin, myös freelancereille | Kaikkien itsenäisten ammatinharjoittajien ja freelancereiden on täytettävä tämä järjestelmä. Sinun on ilmoitettava voitto erikseen EYR-liitteessä. |

| Liite SO | Sijoitukset muihin tuloihin | Spekulatiivisten liiketoimien voitot kirjataan tähän liitteeseen. Näitä ovat mm. Kiinteistöjen myynnistä saatavat voitot, jos keinotteluajanjakso (oston ja myynnin välinen aika) on alle kymmenen vuotta. Tarvitset tämän järjestelmän myös, jos saat huoltoa ja maksaja haluaa erityisen menovähennysten näistä palveluista. Ylläpidon saajan on täytettävä tämä tila, ilmoitettava saadut määrät ja maksettava vero. |

| st ilmastointi | Tilastotietoja koskeva liite | Yritykset valmistavat tämän järjestelyn joka kolmas vuosi, ja sitä käytetään tilastollisiin tarkoituksiin. Tähän kirjataan tiettyjä veroetuja, kuten vähennyskelvottomat toimintakulut, (erityiset) poistot tai sijoitusten vähennysmäärät. Tilastollinen tutkimus tehtiin viimeksi vuonna 2013, ja se suoritetaan uudelleen vuonna 2016. |

| Liite SZE | Liite vähennyskelvottomien lainakorkojen määrittämiseen yksityisyrityksille | Tämän liitteen on myös täytettävä jokaisen, joka on velvollinen toimittamaan EYR-liitteen ja joka on kirjoittanut siihen vähennyskelvottoman koron. Tämä toimitetaan sitten yhdessä voittojen määrittämisen kanssa. |

| Liite U | Liite pysyvästi eronneelle tai eronneelle puolisolle elatusapuun | Jos maksat elatusapua, voit hakea erityiskuluina enintään 13 805 euroa vuodessa. Myös entisen kumppanin terveys- ja pitkäaikaishoidon vakuutukseen otetut maksut voidaan hakea täältä. Tässä liitteessä entisen kumppanin on kirjallisesti sovittava verottavansa saatuja maksuja. |

| Kasvien ylläpito | Asennus huollon tarpeita tarvitseville ihmisille | Ne, jotka tukevat aikuisia lapsiaan eivätkä enää saa lapsilisää tai jotka tukevat vanhempiaan taloudellisesti, voivat hakea ylimääräisenä taakkana enintään 8 354 euroa jokaisesta tuetusta henkilöstä. |

| Järjestelmän ylläpito (saksa) | Huoltoilmoitus (saksa) | Tämä ilmoitus on täytettävä, jos elatusmaksut vähennetään verosta. |

| Kasvien ylläpito (monikielinen) | Huoltoilmoitus (monikielinen) | Tämä ilmoitus on täytettävä, jos elatusmaksut vähennetään verosta. |

| Sijoituseläkekulut | Sijoitus eläkemenoihin ja vanhuuseläkkeisiin | Täällä syötät tiedot, jotta voidaan laskea mahdollinen vähennys vakuutusmaksujen erityiskuluista. |

| Liite V | Sijoitukset vuokranantajille: vuokra- ja leasing-tuotot | Jokaisen vuokranantajan on ilmoitettava kaikki vuokraukseen liittyvät tulot ja kulut. |

| Liite VL | Etuuksiin liittyvät edut | Liite VL toimii varmennepalveluihin liittyvänä sertifikaattina. Työnantaja tarjoaa tämän työntekijälle sijoituksen muodossa, jonka työntekijä voi valita itse (osallistumisen säästö tai rakennussäästö). Lisäksi valtio tukee näitä etuja tietyin edellytyksin ns. Työntekijöiden säästöpalkkion avulla. Sinun ei kuitenkaan tarvitse itse täyttää VL-järjestelmää, koska se on puhtaasti varmennuslomake. Sinun on annettava se sille rahoituslaitokselle, jossa sinulla on säästöjä. Tästä täydennettynä se liitetään sitten tuloveroilmoitukseen. Liite VL toimii myös hakemuksena työntekijöiden säästöpalkkioille. |

| Kasvien viininviljely | Itsenäisille viljelijöille tai viininviljelijöille | Itsenäisenä viljelijänä sinun on toimitettava veroilmoituksen lisäksi liite L (maa- ja metsätalouden tulot). Jokaisen, joka saa tuloja viininviljelystä ja jota ei vaadita pitämään kirjanpitoa, on myös annettava viininviljelylaitokselle kokonaan. |

| Sijoituskorkojen este | Liite toimintakulujen vähentämiselle korkokuluihin (§ 4 h Est G), yhteisöille ja parisuhteille sekä luonnollisille henkilöille | Jokainen, joka johtaa globaalisti toimivaa yritystä, voisi saada taloudellisia etuja vähentämällä verot Saksan korkokulut, kun taas korkotuloja vaaditaan vain ulkomailla. Tämän käytännön torjumiseksi ns. Korkoeste otettiin käyttöön takautuvasti osana yritysverouudistusta vuonna 2008. Esimerkiksi korkokulujen vähentämistä liiketoiminnan kuluina on rajoitettava. |

| GewST 1 A | Kauppaveroilmoitus: ilmoitus kaupan menetyksen ja luovutuksen siirron erikseen määrittämiseksi | Jokaisen, joka harjoittaa yritystä Saksassa, on maksettava kauppavero ja käytettävä tätä ilmoitusta tähän |

| GewST 1 D | Ilmoitus kauppaveron mittausmäärän hajoamisesta kaupoista, joiden sijaintipaikka on eri kunnissa | Kauppavero valuu kuntaan, johon kauppa perustuu. Jos harjoitat yritystä, jonka toimipaikat sijaitsevat eri kunnissa, kauppaveron määrä on jaettava eri kuntien kesken. Tätä kutsutaan purkamiseksi. |

| GewST 1 D -lisäosa | Lisäys GewST 1 D: hen | Tätä mallia on käytettävä GewST 1 D: n (ilmoitus kauppaveron mittausmäärän hajoamisesta) lisäksi, jos mukana on enemmän kuin viisi verovelvollista kuntaa, ts. Kaupallisia sivustoja toimii yli viidessä eri yhteisössä. |

| EMU-järjestelmä | Liite GewST 1 A: lle (kauppaveroilmoitus) yhteisyrityksille Yhteisyrittäjä on useiden ihmisten, yrittäjien, yhdistys. tavoite yhteisyritys on itsenäisen työn, kaupallisen yrityksen tai maa- ja metsätalouden tulojen yhteinen tuottaminen. |

Tämä lomake on liite kauppaveroilmoitukseen (GewSt 1 A). Tarvitset niitä yhteisyritykseen liittyvien tappioiden laskemiseen. Yksityisomistuksessa olevat yritykset tai yritykset eivät tarvitse tätä lomaketta. Jos kumpikaan yrittäjä ei ole muuttanut osallistumisastetta tai osakkeenomistajien lukumäärää, tätä järjestelmää ei tarvita. Jos kyseessä on yli neljästä yrittäjästä koostuva yhteisyritys, tämä järjestelmä on aina valmis. |

| Liite MU | Liite GewST 1 A: n (kauppaveroilmoitus) yhteisyrityksiin liittyviin tappotileihin, vain yhteisyrityksille | Tämä järjestelmä on valmistettava, jotta voidaan suorittaa työntekijöihin liittyvät menetykset. Lisäksi tämä järjestelmä laskee myyntitappion siirron, joka on jaettu yksittäisten yrittäjien kesken. Yksityisyritysten ja yritysten ei tarvitse suorittaa tätä mahdollisuutta. |

| Liite ÖHG | Liite GewST 1 A: n (kauppaveroilmoitus) jakautumiseen jakautumisittain kaikille yrityksille GewStG: n 7 §: n 5 momentin mukaisesti | Tässä järjestelmässä annetaan tarkat tiedot ohjatusta jaosta. Jokaisesta jaosta on toimitettava erillinen lomake. |

Täytä verolomakkeet oikein

Online-lomakkeiden täyttämiseen ei tarvitse asentaa erityistä ohjelmistoa tietokoneelle. Tiedot syötetään online-lomakkeeseen. Viesti tulee näkyviin, jos merkintä on väärä tai puuttuu. Antamasi tiedot voidaan tarvittaessa ladata muotoon myöhemmin. Kun käsittely on valmis, tulostus voi tapahtua.

LIITTYVÄT ASIAT

-

Neuvonta lapsilisähakemuksissa – lomakkeet, määräajat

Valtio ei automaattisesti maksa lapsilisää sinulle, vaikka se tietysti kykenisi siihenkin datatilanteen vuoksi. Alussa voitto…

-

Lastenhoitokulujen vähentäminen – hyödyllisiä vinkkejä verojen vähentämiseen

Lastenhoito, lastenhoitaja tai koulun jälkeinen hoito – nuorten hoito voi rasittaa lompakkoasi. Lastenhoitokustannusten vähentäminen,…

-

Jaa Yhä useammat työnantajat maksavat työntekijöilleen taloudellista tukea päiväkodin ja lastenhoidon kustannuksista. Vanhemmille…

-

Vanhempien tietä – tärkeimmät kysymykset heidän omista lomaa koskevista säännöistään, johdon blogi

Mitä tapahtuu yritysten kulissien takana? Voiko pomo yksinkertaisesti hylätä lomahakemuksen? Entä jos yhdessä osastossa on useita…